-

Bohaterstwo, które podziwiał świat. „W..

POLSKA2 lata temu -

Neon24 – ruska V kolumna

POLSKA2 lata temu -

Nowe osoby w Zarządzie Amiblu

BIZNES2 lata temu -

Mechanizm warunkowości – krok ku Homo Eu..

POLSKA3 lata temu -

Wściekłe i wulgarne „Lemparcice” ..

POLSKA3 lata temu -

Rolnicze poparcie dla prezesa Elewarru – ..

NEWS3 lata temu

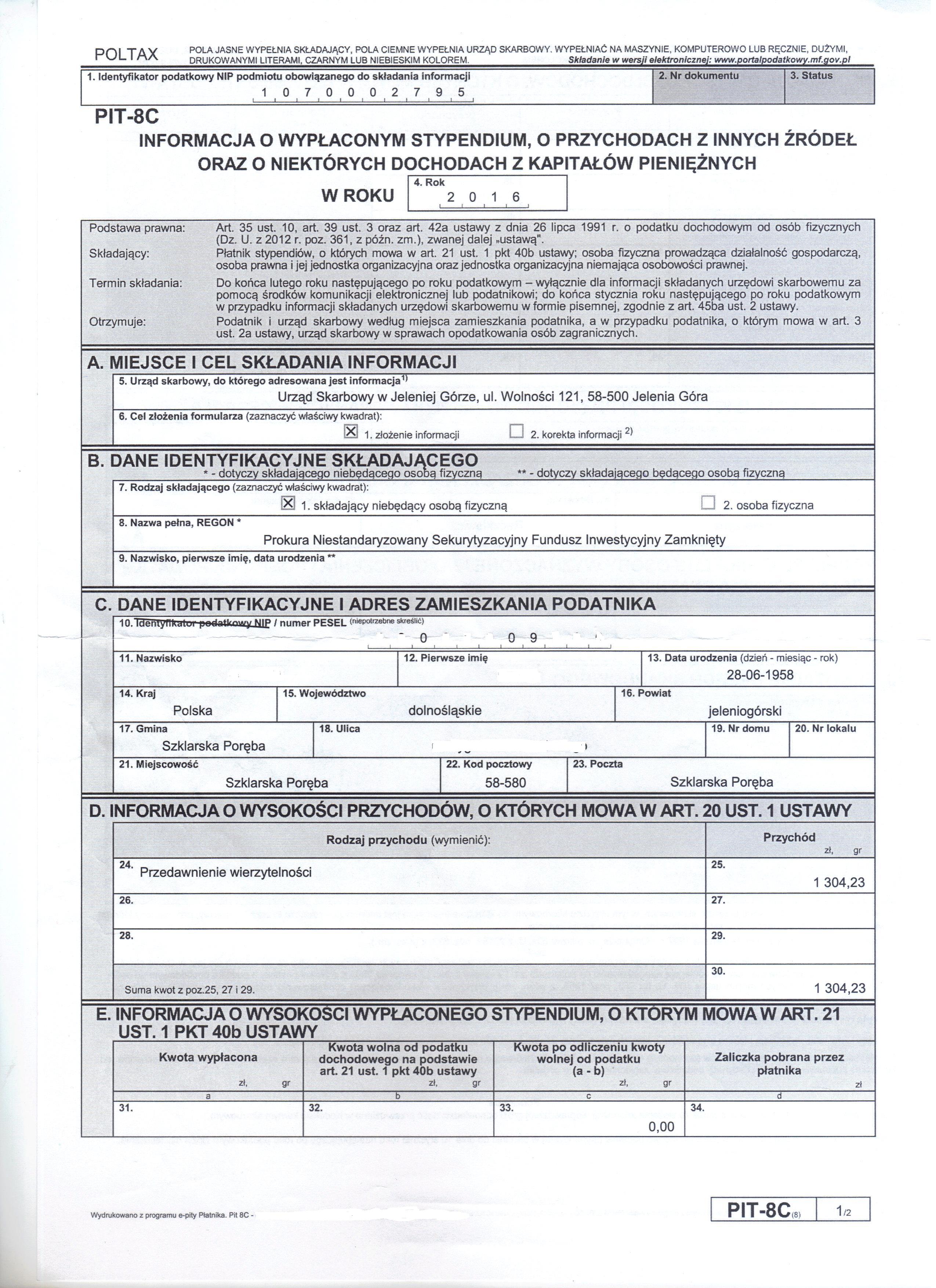

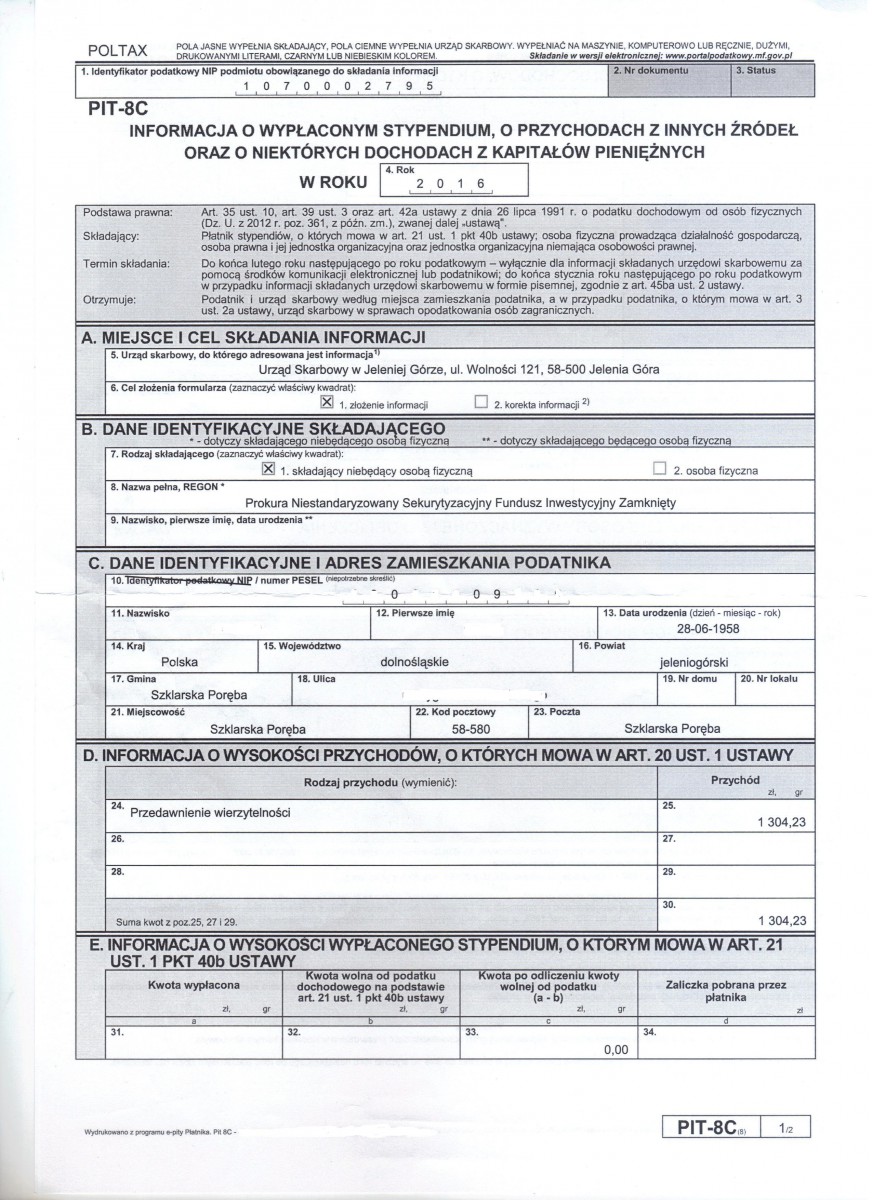

PIT 8 KRUK

Reklamująca się jako przyjazna i pomocowa dla dłużnika wrocławska firma windykacyjna KRUK nie ma dobrej prasy praktycznie od początku. Pomijam, rzecz jasna, teksty sponsorowane i reklamy.

Ot, choćby takie:

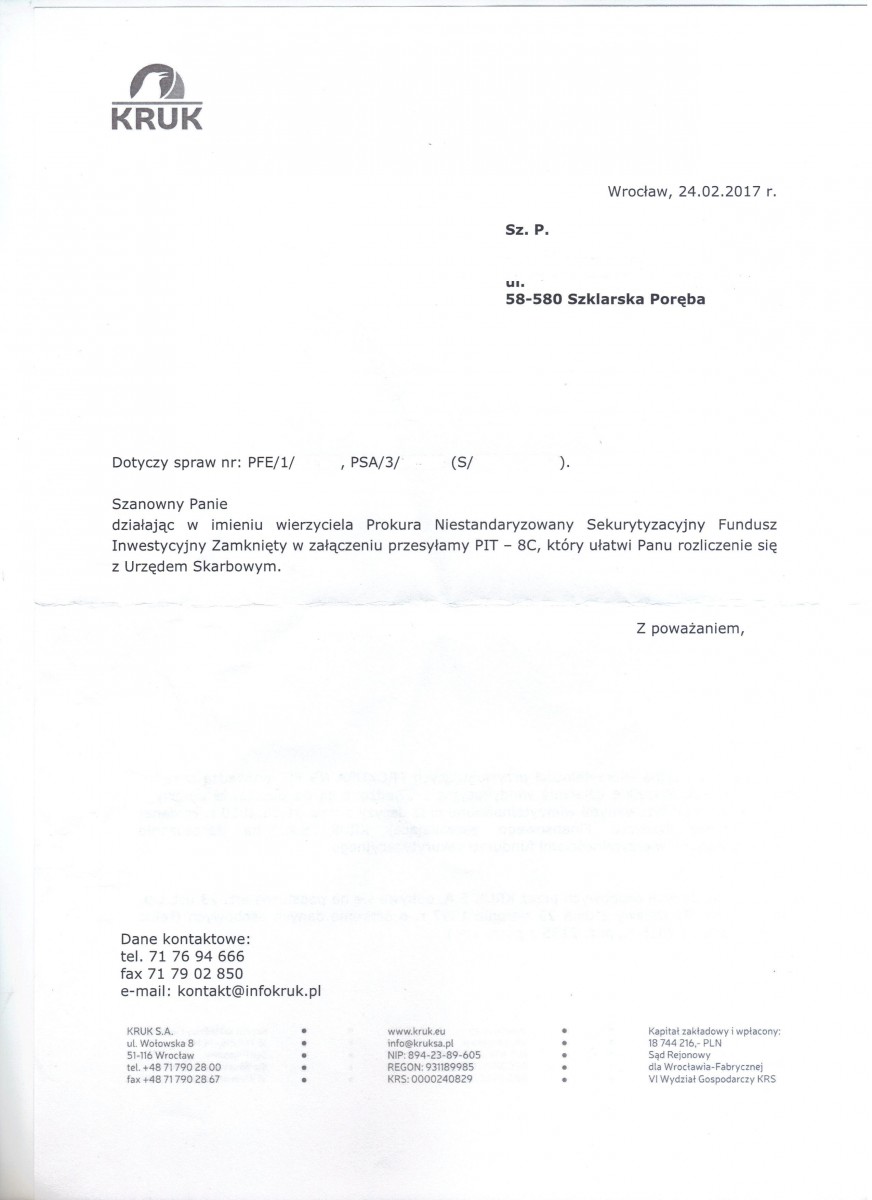

Jednak ostatnia akcja KRUK-a (rychło czekać, a dowiem się, że za wrocławskim „ptaszyskiem” poszli inni) polegająca na wysyłaniu druków PIT 8C opornemu dłużnikowi oraz właściwemu dlań urzędowi skarbowemu godna jest by na stałe zagościć w panteonie polskiej głupoty.

Ci jednak, którzy KRUK-a znają bliżej twierdzą, że to nie głupota, ale czysta, zoologiczna wręcz, chęć dokuczenia swoim ofiarom nieuznającym np. długu za abonament telefoniczny z 1997 roku (KRUK aktualnie dochodzi takiej wierzytelności wraz z odsetkami za 20 lat w wysokości …. 401%!).

KRUK-owe pity są sporządzane tak, jakby do przedawnienia wierzytelności doszło dopiero w 2016 roku, tymczasem najczęściej były one przedawnione już wiele lat wcześniej, nim wrocławski windykator wszedł w ich posiadanie.

Zgodnie z art. 14 u. 2 pkt 6 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2000 r. Nr 14, poz.176 ze zm.) przychodem z działalności gospodarczej jest wartość umorzonych lub przedawnionych zobowiązań, z zastrzeżeniem ust. 3 pkt 6, w tym z tytułu zaciągniętych kredytów (pożyczek), z wyjątkiem umorzonych pożyczek z Funduszu Pracy. „Przychód, o jakim mówi art. 14 ust. 2 pkt 6 PDOFizU, zostaje osiągnięty w tym roku podatkowym, w którym do podatnika – pożyczkobiorcy dotarło oświadczenie pożyczkodawcy o zwolnieniu z długu (umorzeniu), przy akceptacji dłużnika na zwolnienie go z długu” – wyr. NSA z 11.4.1997 r. (SA/Gd 3500/95).

Takie same reguły rządzą przychodem osiągniętym wskutek przedawnienia. Pamiętać jednak należy, że o ile większość długów Kowalskiego przedawnia się po 10 latach (bankowe i okresowe, np. czynsz czy abonament telefoniczny – po 3) to te wynikające z działalności gospodarczej z reguły znacznie szybciej. Np. art. 554 Kodeksu cywilnego przewiduje 2-letni okres przedawnienia m.in. dla roszczeń z tytułu sprzedaży dokonanej w zakresie działalności przedsiębiorstwa sprzedawcy oraz roszczeń rzemieślników z takiego tytułu.

KRUK zatem wystawia PIT 8c w oderwaniu od faktycznego zdarzenia gospodarczego, co oznacza, że jest to szykana, a nie wykonywanie prawa.

Oto stosunkowo świeża interpretacja indywidualna Dyrektora Izby Skarbowej w Poznaniu z 23 czerwca 206 roku wydana na podstawie niżej opisanego stanu faktycznego.

Pismem z dnia 10 sierpnia 2015 r., A. został zobowiązany przez Sąd Rejonowy do ustosunkowania się w terminie 14 dni do żądania pozwu wniesionego przez B. w sprawie o zapłatę 30 083,94 zł.

Z treści pozwu wynikało, że A. oraz C. S.A. zawarli w dniu 1 sierpnia 2005 r. umowę bankową o numerze 61059, na podstawie której pozwany otrzymał określoną w umowie kwotę pieniężną, jednocześnie zobowiązał się do jej zwrotu na warunkach określonych w umowie. Wg strony pozywającej dowodem na powyższe jest wyciąg z ksiąg rachunkowych B. i ewidencji analitycznej z dnia 16 grudnia 2014 r.

Ponieważ strona pozwana nie wywiązała się z przyjętego na siebie zobowiązania, wierzyciel pierwotny wezwał A. do zapłaty kwoty pieniężnej. Strona pozwana pomimo upływu wyznaczonego terminu nie dokonała zapłaty, wobec czego w dniu 19 grudnia 2012 r. Cx. zawarła z B. umowę przelewu wierzytelności, cedując na jego rzecz całość praw i obowiązków wynikających z umowy zawartej przez stronę pozwaną z wierzycielem pierwotnym. Dalej z treści pozwu wynika, że zadłużenie strony pozwanej, stanowiące wartość przedmiotu sporu, wynosi 30 083,94 zł, w tym należność główna w wysokości 13 301,14 zł oraz skapitalizowane odsetki w wysokości 16 782,80 zł, na które składają się przejęte w drodze cesji należności głównej wynikające ze wskazanej wyżej umowy oraz odsetki ustawowe naliczane przez stronę powodową.

W odpowiedzi na pozew A. podniósł zarzut przedawnienia wierzytelności. Pismem z dnia 18 grudnia 2015 r., firma D. S.A. poinformowała dłużnika, że wierzyciel uznał zarzut przedawnienia jako zasadny. Ponadto stwierdziła, że rezygnuje z dochodzenia przedawnionego zobowiązania i w związku z tym kwota ta będzie stanowiła przychód A. opodatkowany na podstawie ustawy o podatku dochodowym od osób fizycznych.

.

W załączeniu pisma z dnia 22 lutego 2016 r. wierzyciel przysłał informację PIT-8C, z której wynika, że przychodem jest przedawniona wierzytelność w kwocie 30 083,94 zł.

.

Zdaniem firmy windykacyjnej B. wierzytelność jako przedawniona stanowi przychód.

Z takim poglądem prawnym nie zgodził się „hojnie obdarowany” podatnik, zwłaszcza że w perspektywie miałby do zapłaty prawie 5,8 tys. zł tytułem podatku.

Zdaniem A. nie nastąpiło po jego stronie trwałe przysporzenie majątkowe i nie powstał przychód podlegający opodatkowaniu, tak jak to występuje w przypadku umorzenia przez bank.

Tylko C. S.A. miał podstawę prawną do wystawienia PIT-8C gdyby umorzył przedawnioną wierzytelność, a nie obecny wierzyciel.

Jak wynika z orzecznictwa sądowego w przypadku przedawnionych roszczeń przychód z tytułu nieodpłatnych świadczeń powstaje z pierwszym dniem po upływie terminu przedawnienia (wyrok WSA w Warszawie z dnia 9 kwietnia 2009 r. sygn akt III SA/Wa 2966/08).

Instytucja przedawnienia uregulowana została w art. 117-125 Kodeksu cywilnego. Zgodnie z art. 117 paragraf 1 Kodeksu z zastrzeżeniem wyjątków w ustawie przewidzianych, roszczenia majątkowe ulegają przedawnieniu, przy czym po upływie terminu przedawnienia ten, przeciwko komu przysługuje roszczenie, może uchylić się od jego zaspokojenia, chyba że zrzeka się korzystania z zarzutu przedawnienia.

Jednakże zrzeczenie się zarzutu przedawnienia przed upływem terminu jest nieważne. Przedawnienie zobowiązania jest zdarzeniem prawnym, powodującym określone skutki w zakresie możliwości dochodzenia zobowiązań. Istota przedawnienia polega zatem na tym, że po upływie określonego w ustawie terminu, ten przeciwko komu kieruje się roszczenie, może uchylić się od jego zaspokojenia. Skutkiem tego roszczenie przedawnione nie gaśnie, a jedynie nie będzie mogło być przymusowo zrealizowane. Sąd bowiem oddali powództwo uprawnionego w razie upływu terminu przedawnienia i gdy dłużnik podniesie zarzut przedawnienia. Nadto roszczenie takie jest nadal uznawane za prawnie istniejące. Znajduje to przede wszystkim wyraz w tym, że dłużnik, który po upływie terminu przedawnienia spełnił świadczenie, nie może następnie żądać jego zwrotu, chociażby nie był świadomy upływu terminu przedawnienia i związanych z tym skutków prawnych. Spełnił on bowiem należne w świetle prawa zobowiązanie.

Mając na uwadze powyższe należy stwierdzić, że mimo rezygnacji przez nowego wierzyciela z dochodzenia przedawnionego długu, zobowiązanie nadal istnieje i dłużnik ma obowiązek wykonać ciążące na nim zobowiązanie, natomiast wierzyciel nie może dochodzić przymusowego jego wykonania.

Z uwagi więc na fakt, że A. mimo przedawnienia zobowiązania, może to zobowiązanie wypełnić, jego korzyść majątkowa nie ma jeszcze charakteru trwałego w momencie przedawnienia.

Wobec powyższego, w związku z przedawnieniem zobowiązania kredytowego, nie nastąpiło po stronie Wnioskodawcy trwałe przysporzenie majątkowe i nie powstał przychód podlegający opodatkowaniu, tak jak to występuje w przypadku umorzenia wierzytelności przez bank, bowiem samo przedawnienie zobowiązania nie wywołuje zmiany charakteru zobowiązania na zobowiązanie bezzwrotne i nie powoduje powstania przychodu z nieodpłatnego świadczenia w świetle art. 11 ust. 1 ustawy o podatku dochodowym od osób fizycznych.

Zatem w tym przypadku nie wystąpił obowiązek wystawienia informacji PIT-8C przez firmę windykacyjną, a Wnioskodawca nie uzyskał przychodu podlegającego opodatkowaniu.

.

Dyrektor Izby Skarbowej w Poznaniu powyższy wywód uznał za prawidłowy, znajdujący oparcie w istniejącym stanie prawnym.

.

Wobec powyższego, w związku z przedawnieniem zobowiązania, nie nastąpiło po stronie Wnioskodawcy trwałe przysporzenie majątkowe i nie powstał przychód podlegający opodatkowaniu, tak jak to występuje w przypadku umorzenia wierzytelności przez wierzyciela, bowiem samo przedawnienie zobowiązania nie wywołuje zmiany charakteru zobowiązania na zobowiązanie bezzwrotne i nie powoduje powstania przychodu z nieodpłatnego świadczenia w świetle art. 11 ust. 1 ustawy o podatku dochodowym od osób fizycznych. Zatem w przedmiotowej sprawie nie wystąpił obowiązek wystawienia informacji PIT-8C przez płatnika, a Wnioskodawca nie uzyskał przychodu podlegającego opodatkowaniu.

(interpretacja nr ILPB2/4511-1-608/16-3/BC)

Taka sama argumentacja zawarta była we wcześniejszej interpretacji indywidualnej Dyrektora Izby Skarbowej w Warszawie z dnia 25 września 2015 roku:

w związku z przedawnieniem zobowiązania kredytowego, nie nastąpiło po stronie Wnioskodawcy trwałe przysporzenie majątkowe i nie powstał przychód podlegający opodatkowaniu, tak jak to występuje w przypadku umorzenia wierzytelności przez bank, bowiem samo przedawnienie zobowiązania nie wywołuje zmiany charakteru zobowiązania na zobowiązanie bezzwrotne i nie powoduje powstania przychodu z nieodpłatnego świadczenia w świetle art. 11 ust. 1 ustawy o podatku dochodowym od osób fizycznych. Zatem nie wystąpił obowiązek wystawienia informacji PIT-8C przez płatnika, a Wnioskodawca nie uzyskał przychodu podlegającego opodatkowaniu.

(interpretacja IPPB4/4511-765/15-2/MP )

Pamiętać jednak należy, że polskie prawo nie jest prawem precedensowym. Może zdarzyć się, że gdzieś tam na prowincji jakiś urzędnik w jakiejś skarbówce zaproponuje wystraszonemu Kowalskiemu dobrowolne poddanie się karze i zapłatę podatku od przedawnionej wierzytelności wraz z odsetkami.

By tego uniknąć każdy znajdujący się w sytuacji analogicznej do A. z interpretacji Dyrektora Izby Skarbowej w Poznaniu winien wystąpić o swoją własną interpretację.

Nie śmiejcie się, taką odpowiedź otrzymała od skarbowego urzędnika jedna z osób „obdarowanych” przez KRUK-a!

Problem w tym, że aby taką interpretację otrzymać należy udać się do prawnika, zapłacić, a następnie dodatkowo opłacić wniosek (40 zł).

To jednak droga daleka i dość kosztowna (500 – 1000 zł) oraz 3-8 miesięcy oczekiwania na odpowiedź.

Rozwiązaniem na już! jest zupełnie co innego.

Otóż każdy, kto otrzymał taki KRUK-owaty PIT 8c powinien od razu wysyłać zawiadomienie do właściwej dla niego prokuratury informując o popełnieniu przestępstwa z art. 271 Kodeksu karnego:

.

§ 1. Funkcjonariusz publiczny lub inna osoba uprawniona do wystawienia dokumentu, która poświadcza w nim nieprawdę co do okoliczności mającej znaczenie prawne, podlega karze pozbawienia wolności od 3 miesięcy do lat 5.

§ 2. W wypadku mniejszej wagi, sprawca podlega grzywnie albo karze ograniczenia wolności.

§ 3. Jeżeli sprawca dopuszcza się czynu określonego w § 1 w celu osiągnięcia korzyści majątkowej lub osobistej, podlega karze pozbawienia wolności od 6 miesięcy do lat 8.

Zachowanie sprawcy przestępstwa określonego w art. 271 § 1 KK polega (…) na poświadczeniu stanu nieistniejącego, czyli nieprawdy w dokumencie do którego wystawienia w zakresie swoich kompetencji uprawniony był sprawca tego poświadczenia (post. SN z 14.1.2009 r., II KK 164/08, KZS 2009, Nr 6, poz. 27).

PIT 8c stwierdzający przychód powstały w wyniku przedawnienia wierzytelności wpisuje się w hipotezę art. 271 KK jak najbardziej.

Windykatorzy kierując się, jak przypuszczam, całkiem niskimi pobudkami, w ostatnim akcie swoistej zemsty postanowili napsuć trochę krwi coraz bardziej świadomym swoich praw dłużnikom.

W podanym przykładzie osobą wystawiającą PIT 8c poświadczający nieprawdę jest Katarzyna Raczkiewicz, dyrektor ds. rachunkowości KRUK SA.

W podanym przykładzie osobą wystawiającą PIT 8c poświadczający nieprawdę jest Katarzyna Raczkiewicz, dyrektor ds. rachunkowości KRUK SA.

Może więc prokuratura pokaże jej wreszcie miejsce w szeregu, a ludziom pozwoli uwierzyć, że zapis art. 2 Konstytucji nie jest jedynie czczym sloganem.*

4.03 2017

Ps. A poza tym uważam, że wystąpienie Ministra Finansów do podległych urzędów i poinformowanie o prawidłowej interpretacji skutków przedawnienia w PIT jest konieczne.

_____________________________________________

* Rzeczpospolita Polska jest demokratycznym państwem prawnym, urzeczywistniającym zasady sprawiedliwości społecznej.

.

.

.

3 komentarz