-

Bohaterstwo, które podziwiał świat. „W..

POLSKA2 lata temu -

Neon24 – ruska V kolumna

POLSKA2 lata temu -

Nowe osoby w Zarządzie Amiblu

BIZNES3 lata temu -

Mechanizm warunkowości – krok ku Homo Eu..

POLSKA3 lata temu -

Wściekłe i wulgarne „Lemparcice” ..

POLSKA3 lata temu -

Rolnicze poparcie dla prezesa Elewarru – ..

NEWS3 lata temu

Kreacja pieniądza przez kredyt – kradzież doskonała…

..kradzież tak doskonała, że uznajemy ją za legalną. Różne krążą teorie: że kreowany przez banki pieniadz kredytowy „to nie pieniądz, tylko zapis księgowy”, że „znika po spłaceniu kredytu”, wreszcie że „to pieniądz i pozostaje w obiegu” ale „ze zdublowanym prawem własności”. Żadna nie jest prawdziwa. Jednym się wydaje, że bank pożycza na kredyt swoje pieniądze, innym wprost przeciwnie, że spłacany kredyt wcale nie jest własnością banku – a tylko odsetki. Wszyscy zdają się podejrzewać, że coś tu „śmierdzi”, że coś tu nie gra w tej całej kreacji pieniądza bezgotówkowego przez system bankowy – ale nie bardzo potrafią nazwać rzecz po imieniu albo wskazać skąd te pieniądze się biorą i co się z nimi dzieje. Ta tajemniczość, mglistość i stopień skomplikowania […]

..kradzież tak doskonała, że uznajemy ją za legalną.

Różne krążą teorie: że kreowany przez banki pieniadz kredytowy „to nie pieniądz, tylko zapis księgowy”, że „znika po spłaceniu kredytu”, wreszcie że „to pieniądz i pozostaje w obiegu” ale „ze zdublowanym prawem własności”. Żadna nie jest prawdziwa.

Jednym się wydaje, że bank pożycza na kredyt swoje pieniądze, innym wprost przeciwnie, że spłacany kredyt wcale nie jest własnością banku – a tylko odsetki. Wszyscy zdają się podejrzewać, że coś tu „śmierdzi”, że coś tu nie gra w tej całej kreacji pieniądza bezgotówkowego przez system bankowy – ale nie bardzo potrafią nazwać rzecz po imieniu albo wskazać skąd te pieniądze się biorą i co się z nimi dzieje.

Ta tajemniczość, mglistość i stopień skomplikowania tego procederu są celowe – bo gdy go za chwilę rozpracujemy i obnażymy – to okaże się, że to zwykłe oszustwo, wyłudzenie i kradzież o niewyobrażalnej, globalnej skali, którego ofiarami jesteśmy wszyscy (poza bankierami oczywiście) – czyli całe społeczeństwo – niezależnie od tego czy braliśmy kredyt czy nie.

Żeby zrozumieć w pełni ten mechanizm, trzeba najpierw zdać sobie sprawę – lub przypomnieć sobie – kilka prostych podstaw:

1) Pieniądz to umowny symbol wartości– ułatwia wymianę dóbr. Można „dodrukować” sobie pieniądze – ale od tego nie zwiększa się ilość prawdziwych dóbr (prawdziwego bogactwa) – to oczywiste.

(kiedy piszę „dodrukować” mam na myśli dowolną formę kreacji pieniądza – czyli zwiększenie jego ilości w obiegu)

Krótko mówiąc – kraj, świat, społeczeństwo NIE robi się bogatsze od tego, że „dodrukuje” sobie pieniędzy.

2) W obiegu występują dwa rodzaje pieniądza – pieniądz gotówkowy oraz pieniądz bezgotówkowy. I nie ma to znaczenia jakim pieniądzem się posługujemy – lub który z nich jest kreowany – efekt jest dokładnie ten sam: zwiększa się ilość pieniądza w obiegu.

Nie ma znaczenia czy swoją pensję wypłacę z banku w gotówce czy kupię wszystko korzystając z karty płatniczej – gotówkowy czy bezgotówkowy – to jest jeden i ten sam pieniądz.

3) Skoro od „dodrukowania” pieniędzy NIE przybywa prawdziwego bogactwa – to w jaki sposób bogaci się ten kto sobie „dodrukuje” pieniędzy? Bo nie ulega wątpliwość, że gdybym mógł sobie „dodrukować” w tej chwili legalnie 100 tys. zł – to przecież JA stałbym się o te 100 tys. bogatszy, w jednej chwili – i mógłbym je wydać na co mi się tylko podoba.

Bogactwa nie przybyło – a ktoś się jednak wzbogacił – jak to pogodzić? Co się więc tak naprawdę stało?

Otóż postawione pytanie zawiera już w sobie odpowiedź – skoro ktoś się wzbogacił a bogactwa nie przybyło – to znaczy, że zmienił się podział bogactwa: jeden ma teraz więcej – a inni muszą mieć mniej – skoro łącznie bogactwa jest tyle samo.

Natąpił „magiczny” transfer bogactwa z jednych kieszeni do drugich – a właściwie od wszystkich, od całego społeczeństwa – do mnie, do „drukarza”. Mówiąc wprost WZBOGACIŁEM SIĘ WASZYM KOSZTEM. Podstępem i tajemniczym sposobem „drukarz” odebrał całemu społeczeńśtwu pieniądze, czyli okradł wszystkich – ale na skutek „efektu skali” nikt tego nawet nie zauważy!

100 tys zł dla jednego, to jest kradzież niecałego grosza (0,26 grosza) od każdego z 38 mln rodaków – i to jest właśnie „efekt skali”.

Ten „tajemniczy sposób” na transfer bogactwa od całego społeczeństwa do „drukarza” pieniędzy – to spadek wartości pieniądza – czyli inflacja (wg pierwotnego znaczenia tego słowa) powodująca wzrost cen.

Siła nabywcza wykreowanego nowego pieniądza to siła nabywcza odebrana naszym, istniejącym pieniędzom.

4) Wracając do systemu bankowego – trzeba mieć świadomość, że:

– system bankowy jest wszechobecny, można śmiało powiedzieć, że wszystkie pieniądze przechodzą przez system bankowy,

– banki są jak jedna wielka skarpeta z pieniędzmi – zauważmy, że zawsze coś na naszych kontach jest – i bardzo mało jest takich dni w skali miesiąca, że nasze konta są zupełnie puste. A to oznacza, że w tej wielkiej skarpecie zawsze jakieś pieniądze się znajdują – a właściwie całkiem spora ich ilość.

– banki są ze sobą tak silnie powiązane, że trzeba je traktować jako jeden wielki system – jedną wielką skarpetę, z której korzystają wszystkie banki.

I teraz rzecz najważniejsza – dla zrozumienia mechanizmu kracji pieniądza: z punktu widzenia systemu bankowego – czyli tej wielkiej skarpety – pieniądze to „tylko” ciągłe przepływy, przypływy i odpływy, następujące równolegle w czasie, tzn. występujące cały czas, ciągle.

Jeden strumień pieniędzy ciągle WYPŁYWA z tej wielkiej skarpety (pieniądze wypłacane z systemu bankowego, np. w bankomatach) – a z drugiej strony sytrumień pieniędzy ciągle NAPŁYWA do tej skarpety (pieniądze wpłacane na konta do banków).

Napisałem „strumienie” pieniędzy – ale to bardziej „strumyczki” – dlatego, że jak już wspomniałem banki są tak mocno powiązane, że tworzą jeden system bankowy – i większość z tych wypływów i napływów pieniężnych odbywa się między bankami – a więć WEWNĄTRZ tej skarpety (w obrębie jednego wielkiego systemu bankowego)

Tak więc te przepływy pieniędzy o których pisałem to bardziej obrazowo potrząsanie tą wielką skarpetą, i czasem coś z niej wypadnie (poza system bankowy, np. wypłata w bankomacie) i wtedy trzeba to podnieść o wrzucić z powrotem do skarpety (np. wpłata gotówki na konto)

Najistotniejsze jest to, żeby zrozumieć, że ogromna większość wszystkich pieniędzy na świecie siedzi cały czas w skarpecie (wewnątrz systemu bankowego) – owszem skarpeta jest potrząsana cały czas, pieniądze ciągle krążą w systemie bankowy (są przeksięgowywane z konta na konto, nawet między bankami) – ale efektywnie OGROMNA ich część jest cały czas wewnątrz skarpety.

To są podstawy, o których trzeba pamiętać, żeby zrozumieć w pełni mechanizm kreacji pieniądza przez system bankowy oraz jego konsekwencje:

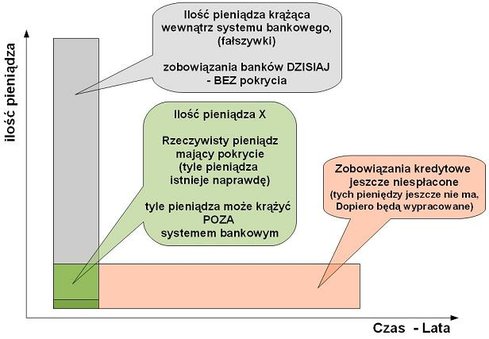

Jeśli w obrębie systemu bankowego znajduje się jakaś ilość pieniędzy – powiedzmy ilość X, która stanowi 100% – to z tych 100%, ogromna większość pieniędzy cały czas krąży wewnątrz systemu bankowego – w skarpecie – a tylko niewielka część (powiedzmy 3,5 %) wpływa i wypływa POZA SYSTEM bankowy – czyli krąży na zewnątrz skarpety.

Ludzie przelewają sobie pieniądze z konta na konto, używają kart płatniczych, robią zakupy i opłaty przez interent itd. – jednym słowem gotówka leży sobie w szufladach banków – a obrót pieniędzmi odbywa się tylko poprzez zmiany cyferek na naszych kontach w systemie bankowym.

I gdyby nagle ktoś sobie przywłaszył tą całą gotówkę z bankowych szuflad – to nikt na zewnątrz systemu bankowego się nie zorientuje, bo cyferki na naszych kontach będą się zmieniać tak samo jak przedtem – niezależnie czy mają pokrycie w realnych pieniądzach (przechowywanej w bankach gotówce) czy nie.

Dopóki klienci banków nie zgłoszą się masowo po swoje pieniądze (tzw. run na banki) – to ta „kradzież” jest nie do wykrycia. Ale taka mała „kradzież” (96,5% wszystkich pieniędzy) to dopiero przedsmak ogromnego rabunku jaki uprawiają banki. Prawdziwa kradzież doskonała dopiero się zaczyna od tej statystycznej obserwacji. Do zrabowania jest blisko 2800% (dwa tysiące osiemset!) – czyli 28 razy więcej (sic!), niż leży w szufladach banków!

(3,5% nie było przypadkową liczbą – tyle wynosi obecnie tzw. rezerwa częściowa w systemie bankowym. 96,5 podzielić na 3,5 = 27,5)

Jak to zrobiono? Jak banki obrabowały społeczeństwo z ponad 90% pieniędzy?

Kreując tyle pieniędzy w postaci bezgotówkowych zapisów na kontach, że pieniądze w ilości X, czyli 100% pieniędzy które rzeczywiście istnieją (mają pokrycie w banknotach NBP) stanowią dzisiaj tylko 3,5% wszystkich pieniędzy wprowadzonych do obiegu. Czyli wystarcza ich akurat żeby pokryć tą niewielką część pieniędzy, który wypływa POZA system bankowy – cała reszta to tylko zmieniające się zapisy księgowe wewnątrz systemu bankowego.

Te pozostałe 96,5% to pieniądz bezgotówkowy, bez pokrycia, istniejący tylko w świadomości ludzi i w formie zapisu księgowego w systemie bankowym. To dlatego tzw. „run na banki” jest tak niebezpieczny – bo wtedy stało by się oczywiste, że zostaliśmy oszukani i obrabowani z ponad 90% bogactwa.

Wciśnięto nam w formie kredytów FAŁSZYWKI, których nie sposób odróżnić od autentycznych pieniędzy – bo nie mają fizycznej postaci. Ale niemniej jednak trafiły one do obiegu, zwiększając podaż pieniądza – czyli ilość pieniędzy w obiegu – 28-krotnie (nie dokładnie, ale istotny jest rząd wielkości) przez ostatnie trzydzieści lat.

Proszę teraz wrócić do punktu trzeciego powyżej, i przypomnieć sobie w jaki sposób bogaci się „drukarz” fałszywych pieniędzy – kosztem wszystkich innych (ponosimy ten koszt poprzez rosnące ceny spowodowane inflacją)

I to jest istota tej gigantycznej kradzieży – banki zwiększają ilość pieniądza w obiegu, pożyczając ludziom wykreowane fałszywki w formie oprocentowanych kredytów, które my sami wymieniamy powoli na prawdziwe pieniądze spłacając raty kredytu z naszych ciężko wypracowanych pieniędzy.

Skutki:

– wszyscy jesteśmy okradani tak jak w punkcie trzecim powyżej – poprzez rosnące ceny – zupełnie tak jakby ktoś dodrukował sobie kilkadziesiąt miliardów zł rocznie (a nie marne 100 tyś!)

(ilość pieniądza zwiększała się w ostatnich latach co roku średnio o ok 60 mld złotych – na tyle jesteśmy ograbiani przez system bankowy)

DODATKOWO:

– banki bezprawnie zarabiają na pieniądzach, które do nich nie należą, których po prostu nie było. Zarabiają na zwykłym, choć zalegalizowanym FAŁSZOWANIU pieniędzy (odsetki od kredytów nie mających pokrycia w pieniądzu)

– kredytobiorcy są w tym układzie jakby „pralnią pieniędzy”, pożyczyli fałszywki, ale oddać muszą już prawdziwe, wypracowane przez siebie pieniądze – wraz z odsetkami, które bank w całości zachowuje dla siebie.

** wyjaśnienie użytych pojęć:

Fałszywki – to pieniądz stworzony bezprawnie, bez pracy i bez pokrycia, który każdy mógłby sobie wydrukować na drukarce, a który banki „drukują” w postaci bezgotówkowej jako zapis księgowy.

Prawdziwe pieniądze mają pokrycie w gotówce LUB w ludzkiej pracy (lub innej prawdziwej wrtości, np. dom pod którego zastaw wzięty był kredyt)

Odsetkami z prawdziwych pieniędzy bank MUSI SIĘ dzielić z ich właścicielem – bo występuje tylko jako pośrednik (różnica między oprocentowaniem lokat a oprocentowaniem kredytów).

W przeciwieństwie do odsetek z fałszywek, które bank zachowuje w całości dla siebie.

I jeszcze jedna uwaga koniec. Ludzie mają ogromne problemy z wyobrażeniem sobie tego mechanizmu i jego pełnym zrozumieniem – ponieważ nie biorą pod uwagę, że on obejmue nie tylko „dzisiaj” – ale rozciąga się w czasie w przyszłość.

Każdy udzielony kredyt, wraca do systemu bankowego z formie depozytu – tzn. trafia na konto np. sprzedawcy domu. W ten sposób rosnąca suma depozytów nie ma dzisiaj pokrycia (run na banki by to raz dwa obnażył) – bo to są fałszywki, jak już wiemy – a nie prawdziwe pieniądze.

Te fałszywki zostaną dopiero „wyprane”, tzn. wymienione na prawdziwe, WYPRACOWANE pieniądze podczas spłaty rat kredytowych, w ciągu najbliższych kilkudziesięciu lat. Innymi słowy pieniądze na pokrycie obecnych depozytów, wygenerowanych przez kreację pieniądza bezgotówkowego przez banki, zostaną dopiero wypracowane w przyszłości.

Ale proces kreacji pieniądza poprzez kredyt jest ciągły – to nie była jednorazowa akcja – tak więc ten „schemat” cięgle się przesuwa: co oznacza, że depozyty ciągle nie mają pokrycia, i zawsze pieniądze na ich pokrycie JESZCZE nie zostały wypracowane (bo nastąpi to w „przesuwającej się” przyszłości)

Podsumowując: depozyty (oszczędności) – czyli zobowiązania banku do wypłaty naszych pieniędzy to fałszywki, prawdziwe są tylko DŁUGI (kredyty) – czyli zobowiązania kredytobiorców do odpracowania w pocie czoła i oddania bankowi pieniędzy wraz z bezprawnymi odsetkami.

PIENIĄDZ WYKREOWANY (sfałszowany) PRZEZ SYSTEM BANKOWY:

Powyższy schemat wyjaśnia dlaczego wiele osób ma trudności z określeniem istoty pieniądza wykreowanego przez system bankowy. Podejrzewam, że nie uzwględniają faktu „rozciągnięcia” tego pieniądza w czasie.

Wydaje nam się, że „bierzemy kredyt dzisiaj i wydajemy go dzisiaj.” A tak naprawdę wydajemy dzisiaj to, co dopiero wypracujemy w przyszłości.Coś czego dzisiaj jeszcze nie ma, ale bank tworzy falsyfikat tego czegoś – pożyczając nam na procent NASZE WŁASNE pieniądze z przyszłości.

Złodziejski Majstersztyk – okradają nas dzisiaj z tego co będziemy mieli dopiero w przyszłości. Czego jeszcze dzisiaj nie posiadamy – i dlatego nie widzimy, że jesteśmy OKRADANI !!!

(ponieważ siła nabywcza naszych pieniędzy na skutek zwiększenia podaży pieniądza maleje bardzo powoli, w sposób ciągły – ten proces trwa miesiącami i latami i z dnia na dzień jest niezauważalny)

Dodaj komentarz

Musisz się zalogować, aby móc dodać komentarz.

Pingback: セイコー腕時計

Pingback: プラダ バッグ

Pingback: Cheapest Iphone 5S

Pingback: ZiTyQbnK

Pingback: Skąd pieniądze na kredyty? | Wygrałem z mBankiem | Nabici w mBank

Pingback: Nowa wizja państwa: UCZCIWA BANKOWOŚĆ | 3obieg.pl