-

Bohaterstwo, które podziwiał świat. „W..

POLSKA2 lata temu -

Neon24 – ruska V kolumna

POLSKA3 lata temu -

Nowe osoby w Zarządzie Amiblu

BIZNES3 lata temu -

Mechanizm warunkowości – krok ku Homo Eu..

POLSKA3 lata temu -

Wściekłe i wulgarne „Lemparcice” ..

POLSKA4 lata temu -

Rolnicze poparcie dla prezesa Elewarru – ..

NEWS4 lata temu

Ucieczka przed biedą w walutę lokalną

Nie ukrywam, że bliska mi jest wszelka aktywność obywatelska i lokalna, w której ludzie nie ogladając się na aparat państwowy, quasi pomoce i tzw. czynniki oficjalne biorą sprawy w swoje ręce by dzięki własnej aktywności, pomysłowości, współdziałaniu i samozaparciu eliminować bariery stawiane przez zbiurokratyzowaną rzeczywistość, skutecznie sobie pomagać, przeciwdziałać narastającej biedzie, zabezpieczać się przed sytuacjami kryzysowymi a czasem, wbrew „znawcom tematu” i zawodowym malkontentom, potrafią doprowadzić swoją małą ojczyznę do dobrobytu.

Tak było ze spółdzielczością, dzięki której w XIX w. w Poznańskiem Polacy rozwijali swoje interesy i chronili przed dominacją kapitału niemieckiego, a która na zakończenie I Wojny Światowej stała się głównym czynnikiem wywołującym i wygrywającym Powstanie Wielkopolskie.

Tak było z projektami „związek dla chleba” i „wiejskie kasy pożyczkowe” Friedricha Raiffeisena, które uratowały społeczność Westfalii przed wielkim głodem z lat 1847/49 a potem przez dziesiątki lat skutecznie chroniły wieśniaków austriackich i niemieckich przed lichwą i wywłaszczeniem.

To właśnie tym rozwiązaniem został zarażony Lwowianin Franciszek Stefczyk, najwybitniejszy działacz polskiej spółdzielczości rolniczej z 20-lecia międzywojennego i patron współczesnych polskich Unii Kredytowych, będących obecnie jedyną liczącą się alternatywą finansową dla systemu bankowego. Niestety dziś przez międzynarodowy system bankowy przejmowaną.

Ta sama lichwa przed którą tak skutecznie bronili się Niemcy i Austriacy, zanim zaczęła być neutralizowana przez ruchy spółdzielcze Stefczyka połączona z globalizacją (linie kolejowe) dokonała takiego zubożenia mieszkańców Galicji, że w latach 1880 – 1914 setki tysiące ludzi z tego terenu oddało się dobrowolnie i za ostatnie swoje pieniądze w łapy handlarzy żywym towarem, którzy ich jak barany wywozili do Stanów Zjednoczonych Ameryki i do Brazylii, w łapy fabrykantów i farmerów szukających półdarmowej siły roboczej (np. na wsi mieli świeże wakaty po czarnych), którą można zakwaterować jak bydło i traktować jak bydło (patrz: „Cesarz Ameryki” Martina Pollacka). Paradoksalnie – ot chichot historii – głównymi ofiarami lichwy, czyli wyprowadzania z rodzin za pomocą kredytu większej ilości pieniądza niż się go pożyczyło bez względu na to czy ten pieniądz pracował czy nie, stali się żyjący z handlu i usług Żydzi, z których tradycji lichwa się wywodzi. Potomkowie tych ofiar – dalsza część paradoksu i chichotu – są współcześnie sprawcami drenażu z pieniądza z terenów Europy Środkowej, a instytucja z nazwiskiem Friedricha Raiffeisena w brandzie czynnie im w stosowaniu tej lichwy pomaga.

I w tym momencie w Polsce ponownie znajdujemy się w sytuacji narastającej biedy powodowanej brakiem pieniądza na rynku. Lata pożyczania mniej a odbierania więcej w procesie konsumpcyjnym (kosztowym), czyli procesu wypompowywania pieniądza z rynku lokalnego, wspomaganego przez sieciówki handlowe, niszczące jednocześnie lokalną produkcję, rzemiosło i handel powoduje, że sytuacja staje się katastrofalna.

Tym bardziej, że trudniej niż kiedyś o skuteczne panaceum. Ruch barterowy umarł zanim się odrodził, spółki komandytowe będące zaprzeczeniem lichwy (gdyż polegają na pożyczeniu pieniędzy po to, by odzyskać procent z wypracowanego zysku przez komplementariusza) uległy zapomnieniu, a spółdzielcze instytucje pożyczkowe uległy nadregulacji i wtłoczeniu w bankowy system lichwiarski. Jeszcze tylko w parafiach istnieje zwyczaj robienia zakupów spożywczych na targach i z samochodów, ale władze większych miast walczą z tym zawzięcie, nasyłając strażników miejskich na kobiety handlujące pietruszką i wspierające budowę wielkich galerii handlowych w centrach miast, wyrzucając kupców na dalekie peryferie, budując zachodnie dyskonty w środku osiedli i podnajmując bankom lokale oczyszczone wcześniej z rzemieślników, drobnych sklepikarzy albo tanich barów.

Naprawdę jeśli czegoś nie zrobimy, będziemy obserwować coraz więcej biednych ludzi, decydujących się na pozbywanie po trochu gromadzonego przez lata majątku lub decydujących się na drobne kradzieże lub żebractwo by pozyskać trochę grosza i jednocześnie sklepikarzy którzy upadają przy półkach pełnych towaru, bankrutujących producentów czy rolników oraz umierających z głodu świetnych rzemieślników i wykwalifikowanych pracowników, gdyż ludzie nie mają pieniędzy, by kupić ich produkty, usługi albo pracę.

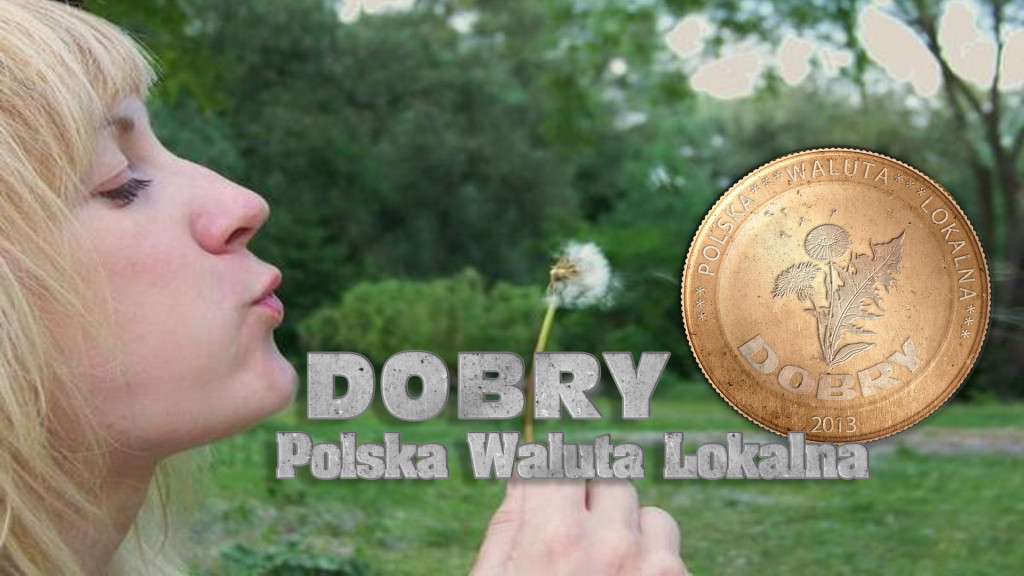

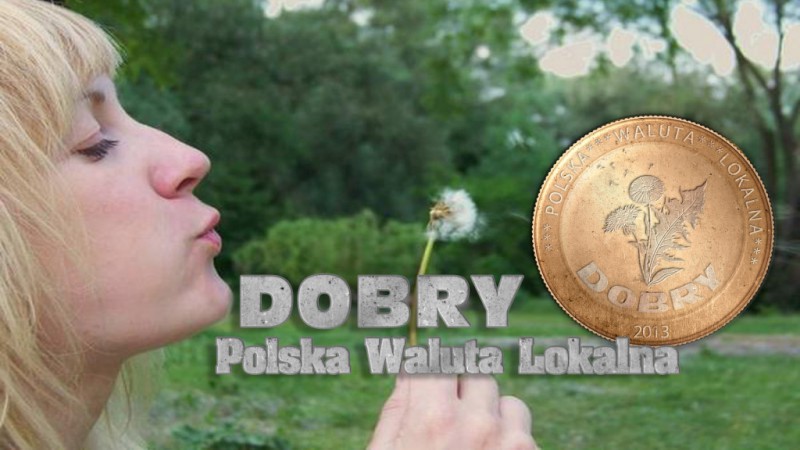

Dlatego, pamiętając, że wszyscy tworzymy historię ale jednostki ją zmieniają zainteresowałem się projektem waluty loklanej „Dobry” przygotowywanym przez Dariusza Brzozowca, ekonomistę praktyka, który zjadł zęby na rozwiązaniach barterowych, a dziś, chyba jako pierwszy w Polsce zauważył możliwość skutecznej walki z biedą i stagnacją poprzez „pieniądz lokalny”, czyli umowę społeczną (w formie spółdzielni lub spółki komandytowej) wprowadzającą niewymienialną jednostkę walutową, którą można zarobić tylko tutaj lokalnie, za którą wprawdzie lokalnie lub ponadlokalnie można sprzedać (jeśli ktoś się uprze) ale którą tylko lokalnie można wydać, gdyż poza daną społecznością nie będzie honorowana.

W ten sposób pojawi się nowy pieniądz uzupełniający lukę tam, gdzie go najbardziej brakuje, gdzie kupuje się chleb, ziemniaki, chodzi do fryzjera, na leniwe pierogi, płaci za parking, za piwo z kija, za wizytę hydraulika, za wybranie szamba czy za paszę w GS-ie. I który najłatwiej można zarobić świadcząc drobne prace lub usługi.

Takie waluty pączkują w róznych miejscach na świecie, bo to działa i jest naturalną reakcją na globalizację, kapitał spekulacyjny i jego ponadnarodową koncentrację nie wiadomo gdzie, ale wiadomo że dziś 1% ludzi posiada tyle kasy co pozostałe 99.

By pokazać jak to działa w praktyce, podeprę się przykładem historycznym przypomnianym przez Dariusza Brzozowca na stronie www.dobry.org.pl:

CUD W MIEŚCIE WORGL

W 1932 roku w ramach trwającego kryzysu finansowego z roku 1929, niewielkie miasto usytuowane blisko granicy Niemiec, doświadcza wszystkich negatywnych skutków kryzysu ekonomicznego. Rosnące bezrobocie, narastające niepokoje społeczne i wzrost drobnej przestępczości są bezpośrednim rezultatem zapaści lokalnej ekonomii.

Zrozpaczony burmistrz Michael Unterguggenberger, obserwując niekończące się dysputy polityczne, mające na celu znalezienie drogi wyjścia z ciężkiej sytuacji oraz widząc swoje rodzinne miasto popadające w ruinę każdego dnia, sięga po koncepcje ekonomiczne wybitnego alternatywnego ekonomisty Silvio Gesella.

Wydana w 1906 roku praca NATURALNY PORZĄDEK EKONOMICZNY mimo kolejnych wznowień i społecznej akceptacji nie znajduje odzwierciedlenia w realnym życiu. Zawarte w opracowaniu teorie i praktyczne sposoby rozwiązań problemów ekonomicznych zostają zaszufladkowane przez ekonomistów głównego nurtu jako utopijne. W 1906 roku nikt nie bierze poważnie przesłań Gesella o zbliżającym się kryzysie (1929) oraz globalnym konflikcie zbrojnym (1939).

Jednak w 1932 roku wszystkie przewidywania zawarte w pracach Gesella objawiają się w codzienności, ukazuje się prawdziwe oblicze kryzysu finansowego, w ramach którego istnieją wszystkie dobra i usługi, tylko nie ma czym sobie za nie zapłacić. Poszukujący ratunku burmistrz widzący bezsilność polityków decyduje się na natychmiastowe wdrożenie teorii w praktykę.

I tak po przedyskutowaniu koncepcji z radą miasta, rzemieślnikami, kupcami oraz rolnikami, miasto Wörgl pod przewodnictwem burmistrza, emituje substytut pieniądza – rodzaj lokalnej waluty – Wörgl Schiling. Drukowany jest on na kawałkach papieru o różnych nominałach 1, 5 i 10 Schilingów, a jego kurs wymiany zostaje usztywniony. Jeden Schiling (narodowa waluta emitowana prze Centralny Bank Austrii) jest równa jednemu Wörgl Schilingowi (komplementarnej walucie emitowanej przez miasto Wörgl) – lecz tu podobieństwa się kończą. Wörgl Schiling jest nie wymienialny na inne waluty, działa lokalnie w społeczności małego miasta i posiada ujemne oprocentowanie tzw. demurrage – sugerowany przez Gesella, jako jedna z podstawowych cech zdrowego pieniądza.

Z końcem każdego miesiąca, posiadacz dowolnego „banknotu” Wörgl musi dokonać opłaty za użycie w wysokości jednego procenta od nominału. Wpłata dokonywana w kasie miejskiej potwierdzana jest stosownym stemplem na „banknocie” tak by mógł utrzymać swą ważność w nowym miesiącu.

Burmistrz Michael Unterguggenberger zrozumiał, że uruchomienie niewielkich środków finansowych w postaci 40.000 Schilingów z kasy miasta, w tak trudnej sytuacji ekonomicznej, nie przyniesie większych zmian dla rodzinnego miasta.

Wiedział, że w najlepszym wypadku zaspokoją one tylko część ludzkich potrzeb i natychmiast zostaną zachowane na „cięższe czasy” przez mieszkańców Wörgl.

Wiedział też, że posiadana przez miasto suma jest niewystarczająca do pokrycia wszystkich planowanych przez miasto inwestycji, więc ostatecznie 40 tysięcy Schilingów zostało zdeponowane w Banku jako zabezpieczenie projektu .

Pierwsza emisja tej komplementarnej waluty wynosiła tylko 5000 Schilingów jednak wystarczyła by rozpocząć eksperyment FRAIGELD (WOLNE PIENIĄDZE) zwany później CUDEM WORGL . Projekt rozpoczyna się w dniu 31 lipca 1932, w chwili kiedy całą Europą wstrząsają niepokoje społeczne wynikające z ciągle wzrastającego bezrobocia i wszechobecnej biedy.

Pierwsze dni eksperymentu wykazują skuteczność teorii Gesella. Miasto płaci kopalni za węgiel, kopalnia wypłaca pensje górnikom, górnicy regulują swoje zobowiązania w lokalnych sklepach, sklepikarze dokonują zakupów u lokalnych rolników oraz rzemieślników ci zaś regulują zaległe podatki w kasie miasta. Miasto rozpoczyna nowe inwestycje. Budowa mostu oraz remonty drogi i szkoły stwarzają nowe miejsca pracy i likwidują bezrobocie prawie do zera i to jeszcze przed końcem roku 1932. Jest to czas, w którym bezrobocie w Europie dalej wzrasta w wyniku trwającego kryzysu.

Lokalna społeczność odkrywa definicję pieniądza jako krwioobiegu lokalnej gospodarki. Ponieważ Schilingi Wörgl nie są wymienialne i nie są ważne poza ich rodzinnym miastem, to ich ilość w obiegu nie zmniejsza się, a ujemne oprocentowanie zapobiega skutecznie ich zachowywaniu na „cięższe czasy”. Społeczność wydaje zdobyte pieniądze w bardzo szybkim tempie zaspokajając wszystkie swoje podstawowe potrzeby. Zabezpiecza swoją przyszłość przez dokonywanie zakupów na zapas rzeczy i towarów .

Ustalenia autorów projektu pozwoliły odkryć, że lokalne Schilingi pokonywały dystans od uczestnika do uczestnika lokalnego rynku z szybkością dużo większą niż tradycyjne państwowe Schilingi. W niektórych przypadkach mówiono o prędkości 13 razy szybszej niż prędkość cyrkulacji pieniądza państwowego.

Zabezpieczenie podstawowych potrzeb społecznych zaczyna skutkować wydawaniem pieniędzy na inne niż podstawowe ludzkie potrzeby związane z jedzeniem czy schronieniem. Zaczyna się czas konsumpcji. Sklepy już nie tylko spożywcze ale i przemysłowe oraz cała rzesza rzemieślników odnotowuje wzrost obrotów. Wzrost obrotów kreuje nowe miejsca pracy. Społeczeństwo szybko wychodzi z wszechobecnej biedy gdzie liczy się tylko zaspokojenie podstawowych potrzeb, teraz sięga po realizację swoich wyższych potrzeb dając szansę i miejsce na rozwój kultury i sztuki.

Kasa miejska odnotowuje wpłaty na poczet podatków z wyprzedzeniem terminu ich wymagalności co wywołuje spore zamieszanie w planowanych inwestycjach. Ponieważ kasa miejska również podlega obowiązkowi ponoszenia opłaty na koniec każdego miesiąca od posiadanych Wörgl Schilingów musi dokonać edycji kalendarza inwestycji.

Planowane inwestycje w związku z nadmiarem środków płatniczych, są realizowane we wcześniejszych terminach!

Wörgl staje się prawdziwą zieloną wyspą na oceanie szalejącego kryzysu, a jego sława szybko wykracza poza granice Austrii, sąsiednich Niemiec czy nawet poza Europę.

Przybywające delegacje przedstawicieli innych miast i państw dotkniętych kryzysem, z wielkim zdziwieniem obserwują rozkwit ekonomiczny wywołany teoriami lekceważonymi przez ostatnie trzydzieści lat. Naoczni świadkowie nie umieją pogodzić dostrzegalnych dowodów na zbawienny wpływ lokalnych pieniędzy z wszechobecnymi prawami ekonomicznymi głównego nurtu. Zestawienie monopolistycznego systemu emisji pieniądza z lokalnym oraz odsetkowość z ujemnym oprocentowaniem, wydaje się być zadaniem ponad miarę możliwości zatwardziałych wyznawców ekonomii niedostatku.

Przybywa nawet Francuski Wiceminister Edouard Daladieroraz znany ekonomista Irwing Fischer, który później nawiązywał parokrotnie do cudu z Wörgl i teorii Silvio Gesella w swoich opracowaniach. Przybyli analitycy z wielkimi oczami potwierdzają brak zjawisk inflacyjnych czy deflacyjnych mogących mieć negatywny wpływ na całość eksperymentu.

Zdziwienie przegrywa z faktami.

Odważny burmistrz w ciągu paru miesięcy likwiduje bezrobocie, zanikają niepokoje społeczne oraz drobna przestępczość, miasto zrealizowało inwestycje, na które nie posiadało wystarczającej ilości Schillingów (tych państwowych) oraz planuje dalsze. Powstają nowe domy mieszkalne oraz skocznia narciarska, wszyscy mają pracę, a społeczeństwo żyje spokojnie i dostatnio. Jednym słowem CUD!

Ostatecznie 173 miasta na terenie Austrii i Niemiec rozpoczynają przygotowania do emisji lokalnej komplementarnej waluty. Niestety cały projekt nie jest akceptowany przez Centralny Bank Austrii, który dostrzega w projekcie FREIGELD zagrożenie własnego monopolu emisji pieniądza. Wszystkie wspaniałe osiągnięcia projektu nie są ważne dla Banku, który statutowo ma odpowiadać za właściwą politykę monetarną Państwa. Cud Wörgl nie jest w jego interesie. 1 września 1933 Bank zamyka całe przedsięwzięcie, a burmistrz Michael Unterguggenberger zostaje postawiony przed Trybunał Konstytucyjny. Głównym zarzutem jest wejście w prawa Banku emisyjnego, a podstawowym dowodem fakt przyjmowania przez kasę miejską należności podatkowych w Schilingach Wörgl.

Bezrobocie i bieda wracają do Wörgl jeszcze przed końcem roku 1933.

DOBRY PRZYKŁAD WART JEST TYSIĄCA SŁÓW

Nie widzę zatem problemu, by dziś, gdy nagła potrzeba polskie społeczeństwo nie zaczęło się ratować tak jak niegdyś uratowali się niemcy, a obecnie to robią mieszkańcy Hokkaido, Szwajcarzy czy Brytyjczycy (gdzie przyznacie, warunki życią są wielokrotnie lepsze) i prócz lokalnego Szwajcarskiego Franka WIR-owego, Bristolskiego Funta czy 300 różnych japońskich walut lokalnych nie wszedł w życie polski „DOBRY”. Niech to będzie na początku tylko w Kielcach, jak planuje Brzozowiec, ale moim zdaniem cholernie warto dopingonać i wspierać taką inicjatywę. A jaki zaszczyt być w niej od początku jeśli się powiedzie?

I zaszczyt i interes.

I to jest najlepsze.

ŁŁ

Ps. Postaram się zaprosić Dariusza Brzozowca, by na naszym portalu przybliżył temat projektu od strony praktycznej, choć chętni niebawem będą mogli o nim wysłuchać na żywo i dowiedzieć się więcej osobiście, gdyż wprowadzenie Waluty Lokalnej „DOBRY” jest tematem przewodnim Konferencji, która się odbędzie 12 października od godz. 10.00 w Bibliotece Narodowej w Warszawie, Al Niepodległości 213 (Pola Mokotowskie). Piszę o tym też dlatego, bo tam będzie Trzeci Obieg, by pilnie się przygladać projektowi. Będziemy mieli też własne stoisko redakcyjne, gdzie będzie można z nami porozmawiać, przyjść ze swoimi sprawami, tekstami, materiałami, założyć bloga a nawet zostać dziennikarzem obywatelskim (to taki postrach urzędników i funkcjonariuszy, który wygląda niewinnie, jest nierozpoznawalny, często zupełnym incognito ale ma legitymację prasową i nie waha się jej użyć 🙂

http://dobry.org.pl/konferencja-nowa-ekonomia-w-dzialaniu/

Tomasz Parol - Redaktor Naczelny Trzeciego Obiegu, bloger Łażący Łazarz, prawnik antykorporacyjny, zawodowy negocjator, miłośnik piwa z przyjaciółmi, członek MENSA od 1992 r. Jeśli mój tekst Ci się podoba, lub jakiś inny z tego portalu to go WYKOP albo polub na facebooku. Jeśli chcesz zostać dziennikarzem obywatelskim z legitymacją prasową napisz do nas: redakcja@3obieg.pl