-

Bohaterstwo, które podziwiał świat. „W..

POLSKA2 lata temu -

Neon24 – ruska V kolumna

POLSKA3 lata temu -

Nowe osoby w Zarządzie Amiblu

BIZNES3 lata temu -

Mechanizm warunkowości – krok ku Homo Eu..

POLSKA3 lata temu -

Wściekłe i wulgarne „Lemparcice” ..

POLSKA4 lata temu -

Rolnicze poparcie dla prezesa Elewarru – ..

NEWS4 lata temu

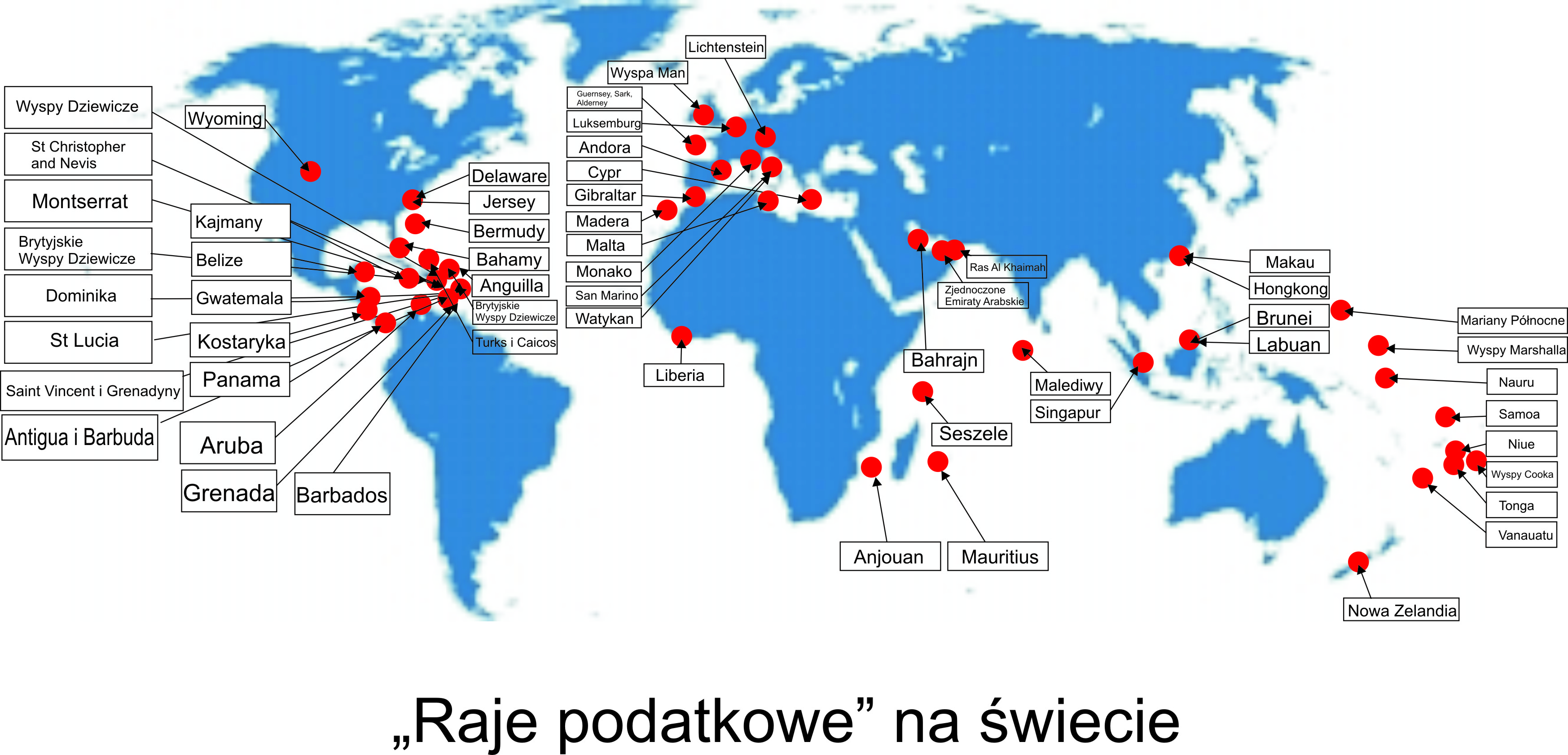

Pełna lista Rajów Podatkowych

Polskich przedsiebiorców, pracowników oraz ciułaczy próbujących zabezpieczyć swoją rodzinę czekają niebawem trudne czasy. Nadchodzi kryzys geopolityczny i finansowy, który może zmieść całe firmy, zabić lub umieścić na zielonej trawce masy ludzi, a także pozbawić ich rodziny oszczędności.

Dlatego warto rozważyć zdywersyfikowanie swoich pieniędzy przez alokację części w prawdziwie polskich bankach (PKO BP i BGK) wolnych od drenażu z krajów macierzystych lub przenieść część rachunków do rajów podatkowych. W „rajach” można też na wszelki wypadek zarejestrować spółkę, fundacje prywatną, trust, fundusz inwestycyjny zamknięty lub założyć mały bank.

I o tej drugiej mozliwości chciałbym napisac podając na poczatek kompletną listę Rajów Podatkowych.

W czasie kryzysu bowiem drugorzędnym problemem stanie się „czepialstwo” fiskusa odnośnie kapitałów i zasobów w takich miejscach. Zwłaszcza, że i w Polsce istnieją wyspecjalizowane kancelarie prawnicze, które zwyczajnie zrobią to dla nas w mądry sposób.

Zważywszy na to, iż wśród wielkich przedsiębiorców jest wysoka świadomość na temat profitów korzystania z Rajów Podatkowych, ten tekst kieruje głównie do średnich przedsiebiorców i pracowników najemnych, którym udało sie odłożyć trochę grosza i nie chcą tych pieniędzy stracić.

Najbardziej znaną definicję „rajów podatkowych” sformułowała Organizacja Współpracy Gospodarczej i Rozwoju (OECD). Zgodnie z wytycznymi OECD z 1998 r. cztery kluczowe kryteria do uznania danej jurysdykcji za raj podatkowy to:

(1) brak podatku dochodowego, albo podatek dochodowy o czysto nominalnym charakterze;

(2) brak efektywnej wymiany informacji podatkowych z innymi państwami;

(3) brak transparentności;

(4) brak istotnych działań zmierzających do wprowadzenia efektywnej wymiany informacji podatkowych z innymi państwami oraz transparentności.

W prawie polskim nie używa się pojęcia „raje podatkowe”, ale „kraje i terytoria stosujące szkodliwą konkurencję podatkową„. Lista takich terytoriów jest publikowana przez Ministra Finansów. Ostatnia taka lista została opublikowana w 2005 r. i wciąż obowiązuje, choć jest już mocno nieaktualna.

Biorąc pod uwagę kompleksowy zestaw czynników uważam, iż pojęcie „raje podatkowe” można zastosować do następujących terytoriów:

Andora

Anguilla

Antigua i Barbuda

Antyle Niderlandzkie

Aruba

Bahamy

Bahrajn

Barbados

Belize

Bermudy

Brunei

Brytyjskie Wyspy Dziewicze

Campione d’Italia

Cypr

Delaware (stan USA)

Dominika

Gibraltar

Grenada

Guernsey / Sark / Alderney

Gwatemala

Hongkong

Jersey

Kajmany

Kostaryka

Labuan (Malezja)

Liberia

Liechtenstein

Luksemburg

Madera

Makau

Malediwy

Malta

Mariany Północne

Mauritius

Monako

Montserrat

Nauru

Niue

Nowa Zelandia

Palau

Panama

Ras Al Khaimah (Zjednoczone Emiraty Arabskie)

Samoa

Sant Christopher i Nevis

Saint Lucia

Saint Vincent i Grenadyny

San Marino

Seszele

Singapur

Tonga

Turecka Republika Cypru Północnego

Turks i Caicos

Watykan

Wyoming (stan USA)

Wyspa Man

Wyspy Cooka

Wyspy Dziewicze Stanów Zjednoczonych

Wyspy Marshalla

Vanuatu

Część z ww. rajów podatkowych bardzo chętnie rejestruje spółki dla cudzoziemców w ilościach sięgających dziesiątek, a nawet setek tysięcy (m.in. Wyspy Dziewicze, Kajmany), inne rezerwują swoje przywileje przede wszystkich dla osób fizycznych (Monako).

Istnieją także takie raje podatkowe, które w zasadzie funkcjonują wyłącznie jako jurysdykcja w której cudzoziemcy otwierają rachunki bankowe (m. in. San Marino, Andora).

Są też takie raje poodatkowe, które formalnie spełniają kryteria „raju podatkowe”, ale z różnych powodów prawnych i politycznych nie nadają się do wykorzystania przez cudzoziemców, bądź też zaprzestały działalności (np. Tonga, Nauru).

Na przykładzie Anguilii (widoczek) możemy sie przekonać dlaczego dla fiskusa korzystanie z Rajów Podatkowych jest takie groźne– co przecież wydaje sie dziwne, bo każdy powinien mnieć prawo lokować swój kapitał i inwestować tam, gdzie dla niego najbezpieczniej. Ba, Rajów Podatkowych lęka się cała socjalistyczna UE.

Ze względu na całkowity brak podatku od obrotu i podatku dochodowego dla spółek typu IBC, Anguilla to idealne miejsce do tworzenia osób prawnych zajmujących się handlem międzynarodowym oraz podmiotów pełniących rolę holdingową w ramach grupy kapitałowej. Miejscowe regulacje umożliwiają również nadanie spółce kształtu prywatnego funduszu inwestycyjnego, w którym może uczestniczyć do stu inwestorów. Zarówno inwestycje takiego funduszu, jak i wypłaty z jego zysków są na Anguilli zwolnione z podatku dochodowego.

Podstawowe informacje na temat Anguilli

Anguilla jest Brytyjskim Terytorium Zamorskim na Morzu Karaibskim, położonym około 950 mil na południowy wschód od Miami, na wschód od Puerto Rico oraz Brytyjskich Wysp Dziewiczych oraz na północ od francusko-holenderskiej wyspy St. Martin/St. Maarten.

Wielka Brytania jest odpowiedzialna za sprawy zagraniczne wyspy oraz za jej obronę. Natomiast lokalna Rada Legislacyjna odpowiada za sprawy wewnętrzne. Anguilla posiada stabilne społeczeństwo z trwałą demokracją.

System prawny Anguilli

System prawny Anguilli jest oparty na Konstytucji Anguilli z 1982 r., lokalnym ustawach i angielskim common law. Precedensy wywodzące się z prawa angielskiego są uznawane przez miejscowe sądy za wiążącą wykładnię prawa.

Począwszy od 1994 roku Anguilla przyjęła kilka ustaw w zakresie prawa korporacyjnego i prawa rynku kapitałowego, które umożliwiają między innymi tworzenie międzynarodowych spółek biznesowych (IBC), spółek z ograniczoną odpowiedzialnością, trustów i banków offshore. W 2004 roku Anguilla wprowadziła również ustawodawstwo regulujące działalność funduszy inwestycyjnych, prywatnych firm ubezpieczeniowych (captive insurance) oraz spółek z wydzielonymi komórkami (PCC), a w 2008 r. – ustawę zezwalającą na powoływanie fundacji prywatnych.

Dla miejscowych spółek prowadzących działalność gospodarczą wyłącznie zagranicą, Anguilla jest jurysdykcją całkowicie neutralną podatkowo, gdyż miejscowe władze nie nakładają żadnego podatku na dochody takich spółek. W Anguilli nie ma również kontroli dewizowej. Nie ma więc potrzeby uzyskiwania żadnego pozwolenia na transfer dywidend, odsetek, tantiem i innych zysków ani na repatriację kapitału

Maksymalnie odformalizowana jest także struktura wewnętrzna takich spółek. Nie ma wymogu składania sprawozdań finansowych, ani audytowania ksiąg rachunkowych. Nie ma również wymogu umieszczania informacji o dyrektorach i udziałowcach spółki w rejestrze publicznym. Za wyjątkiem pierwszego zgromadzenia organizacyjnego, zgromadzenia wspólników nie muszą być zwoływane, zaś posiedzenia zarządu mogą mieć miejsce gdziekolwiek na świecie, bądź też mogą być odbywane za pomocą środków porozumiewania się na odległość.

Wymiana informacji podatkowych z innymi państwami

Anguilla zawarła umowy o wymianie informacji podatkowych z (tzw. Tax Information Exchange Agreements; TIEAs) z Australią, Danią, Wyspami Owczymi, Finlandią, Niemcami, Grenlandią, Islandią, Irlandią, Niderlandami, Nową Zelandią, Norwegią, Szwecją, Wielką Brytanią (stan z dnia 10 listopada 2010 r.).

Na temat Funduszy Inwestycyjnych Zamknietych, Fundacji Prywatnych i Trustów, Spółek offshore i banków tabliczkowych napiszę nastepnym razem.

Tekst opublikowano na podstawie materiałów pozyskanych z Kancelarii Prawnej SKARBIEC

"Doradzajac przyjacielowi, staraj sie mu pomóc, a nie sprawic przyjemnosc" Solon"

2 komentarz