-

Bohaterstwo, które podziwiał świat. „W..

POLSKA2 lata temu -

Neon24 – ruska V kolumna

POLSKA3 lata temu -

Nowe osoby w Zarządzie Amiblu

BIZNES3 lata temu -

Mechanizm warunkowości – krok ku Homo Eu..

POLSKA3 lata temu -

Wściekłe i wulgarne „Lemparcice” ..

POLSKA4 lata temu -

Rolnicze poparcie dla prezesa Elewarru – ..

NEWS4 lata temu

Odgrzewany kotlet prezydenta Komorowskiego

Przyparty do muru wynikiem I tury prezydent Komorowski obiecał. Niestety, okazuje się, że POnownie.

Prezydent RP Bronisław Komorowski poinformował w środę, że kieruje do Marszałka Senatu postanowienie o zarządzeniu ogólnokrajowego referendum, które miałoby się odbyć 6 września 2015 r.

W referendum Polacy mają odpowiedzieć na pytania, czy opowiadają się:

• za wprowadzeniem jednomandatowych okręgów wyborczych w wyborach do Sejmu;

• za utrzymaniem dotychczasowego sposobu finansowania partii politycznych z budżetu państwa;

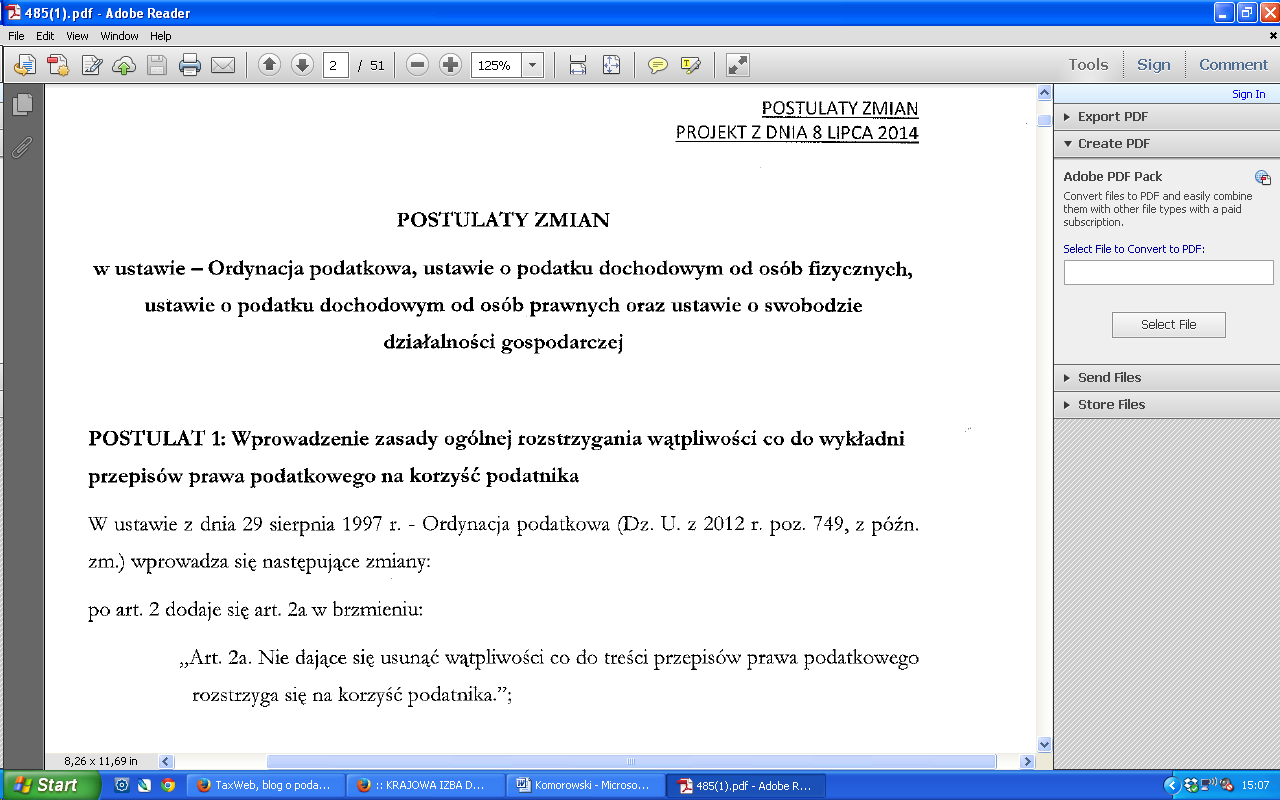

• za wprowadzeniem zasady ogólnej rozstrzygania wątpliwości co do wykładni przepisów prawa podatkowego na korzyść podatnika.

– Termin referendum jest przewidziany na 6 września, już poza okresem wakacyjnym, tak aby stworzyć realną możliwość wzięcia udziału w głosowaniu jak największej liczbie Polaków – zaznaczył Bronisław Komorowski na spotkaniu z dziennikarzami przed Urzędem Skarbowym Warszawa Śródmieście. (…)

Bronisław Komorowski podkreślił również, że referendum dotyczy trzech kwestii, a jedna z nich jest fundamentem w relacjach między obywatelem a państwem.

http://www.prezydent.pl/aktualnosci/wydarzenia/art,3257,wniosek-o-zarzadzenie-ogolnopolskiego-referendum.html

Pomińmy milczeniem dwa pierwsze. Z punktu interesów szarego obywatela naprawdę ważne jest trzecie pytanie.

Bo przecież na wagę problemu (zwanego uczenie in dubio pro tributario – w razie wątpliwości na korzyść podatnika) zwracano uwagę już wcześniej.

Pisał np. prof. Adam Mariański (pracownik naukowy Katedry Materialnego Prawa Podatkowego Uniwersytetu Łódzkiego oraz Kierownik Katedry Finansów Publicznych EWSPiA w Warszawie) jeszcze w sierpniu 2009 roku:

„Zasada in dubio pro tributario w odniesieniu do faktów ma zatem na celu podwyższanie wymagań, które winny być spełnione, aby dana okoliczność mogła być uznana za udowodnioną przez organy podatkowe.

Oceniając praktykę prowadzenia postępowań podatkowych przez organy podatkowe oraz liberalnej linii orzeczniczej w zakresie naruszeń przez organy podatkowe przepisów procedury podatkowej, wydaje się konieczne ustanowienie explicite zasady in dubio pro tributario jako zasady ogólnej prawa podatkowego.”

(Przegląd Podatkowy, 2009/08/22-27)

Również w orzecznictwie Trybunału Konstytucyjnego znajdziemy co nieco:

„(…) zasada in dubio pro tributario, będąca regułą wykładni funkcjonalnej dotyczącą regulacji podatkowych, mającą podstawę konstytucyjną, nakazuje – w wypadku nieusuwalnej wieloznaczności przepisu prawnego – odtworzyć z niego normę prawną, która uwzględnia interes podatnika. Niejasne regulacje podatkowe nie mogą być interpretowane na jego niekorzyść, za to na rzecz państwa”. (wyrok TK z 18.07.2013 r., sygn. akt SK 18/09).

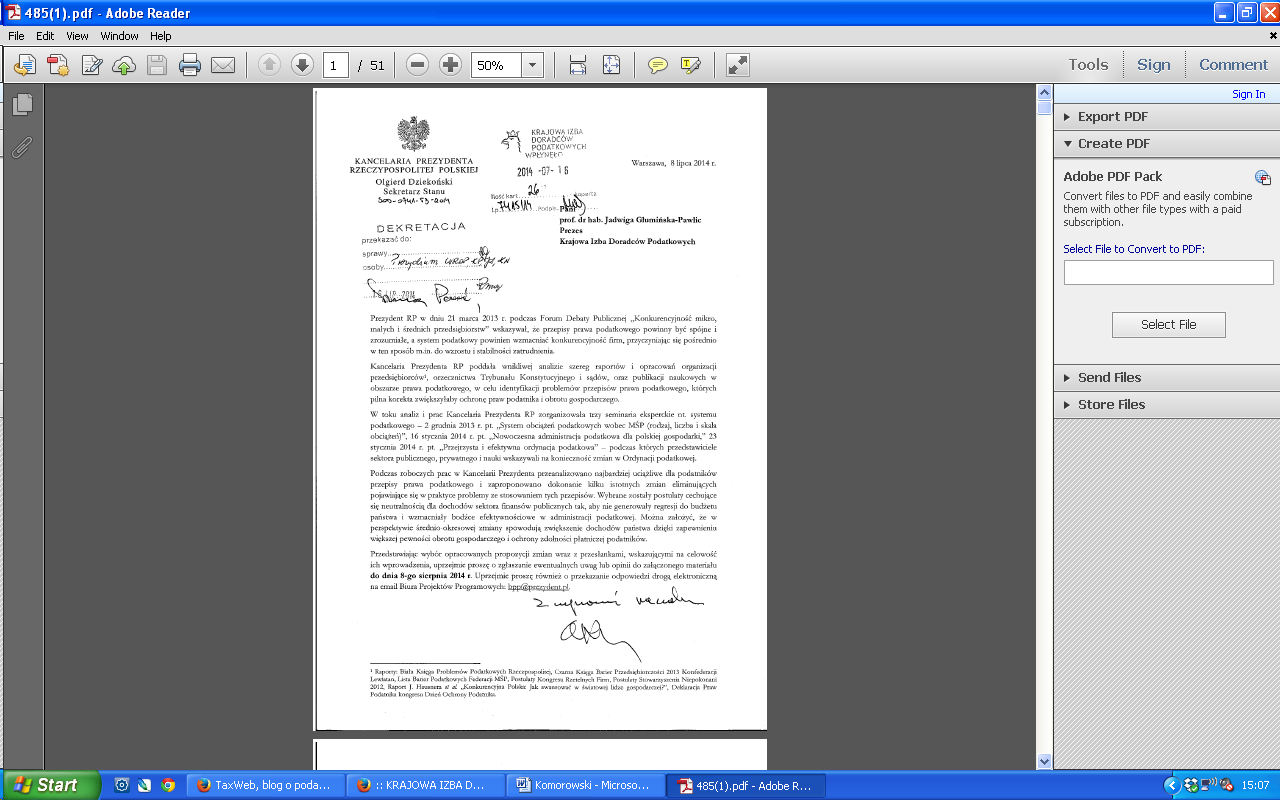

Okazuje się, że już w zeszłym roku, po całej serii społecznych konsultacji, Kancelaria Prezydenta przygotowała zmiany w Ordynacji Podatkowej.

..

https://krdp.pl/akty.php/akt/485

Sprawa jednak się rypła, i projekt nie ujrzał światła dziennego.

Czy za sprawą sprzeciwu ministra finansów?

Dzisiaj ten sam kotlet PO raz kolejny jest odgrzewany.

Zwróćcie uwagę, że Komorowski proponuje jedynie tłumaczenie wątpliwości powstałych przy wykładni prawa.

Sfera ustaleń faktycznych, a więc praktycznie całe postępowanie dowodowe, pozostaje poza powyższą zasadą!

Z praktyki wiemy, że wątpliwości przy ustalaniu znaczenia tekstu prawnego są w praktyce urzędniczej tak sporadyczne, że praktycznie statystycznie niezauważalne.

Bo przecież obowiązuje doktryna fiskalizmu, poparta całą masą interpretacji podatkowych.

Jedyne, co faktycznie mogłoby zmienić nastawienie fiskusa do podatników to nakaz rozstrzygania wszelkich wątpliwości na jego rzecz. A więc również tych dotyczących ustalenia stanu faktycznego, co trafnie podkreślił w cytowanym wyżej fragmencie prof. Adam Mariański.

Tymczasem wyborcza obietnica Pana Prezydenta oznacza w praktyce, że czasem może zdarzyć się, że jakiś drobny podatek będzie sformułowany niejasno, i komuś się uda.

Natomiast dalej będzie rządziła zasada, że każdy fakt uznany przez Urząd Skarbowy będzie interpretowany na niekorzyść podatnika.

Jeśli do tego dodać kolejne podchody do wprowadzenia zasady pozwalającej ścigać „unikanie opodatkowania”, co w praktyce oznaczać będzie kwestionowanie wydatków podatnika, jasne jest, w jakim kierunku POdąża ta formacja.

Jedyny ratunek – 24 maja powiedzieć dość.

A potem patrzeć władzy na ręce.

……

Bo przecież polityka składa się głównie z obietnic.

..

..

PS Już mi się nawet nie chce przypominać, że zgodnie z art. 66 u. 1 ustawy z dnia 14 marca 2003 r. o referendum ogólnokrajowym wynik referendum jest wiążący, gdy weźmie w nim udział więcej niż połowa uprawnionych do głosowania.

Inaczej referendum ma znaczenie jedynie informacyjne.

Taki wyjątkowo drogi OBOP.

PO prostu.

…

13.05 2015

2 komentarz