-

Bohaterstwo, które podziwiał świat. „W..

POLSKA2 lata temu -

Neon24 – ruska V kolumna

POLSKA3 lata temu -

Nowe osoby w Zarządzie Amiblu

BIZNES3 lata temu -

Mechanizm warunkowości – krok ku Homo Eu..

POLSKA3 lata temu -

Wściekłe i wulgarne „Lemparcice” ..

POLSKA4 lata temu -

Rolnicze poparcie dla prezesa Elewarru – ..

NEWS4 lata temu

ZUS: afera większa od paliwowej (8)

Myliłby się jednak ten, kto z dotychczasowych moich tekstów wywiódł sobie obraz całkowitej „wolnoamerykanki” czy raczej „wolnoeuropejki” panującej w ubezpieczeniach społecznych na terenie Unii. Oto bowiem przepisy są jasne, a nawet momentami zbyt szczegółowe.

Prawo unijne posługuje się pojęciem „pracownik najemny”. W prawie wspólnotowym jest ono nieco szersze niż zwykle w przepisach wewnętrznych poszczególnych państw. Ogólnie nakreślono w nim, że pracownikiem jest każda osoba ubezpieczona w ramach systemu zabezpieczenia społecznego, która wykonuje pracę na rzecz i pod kierownictwem innej osoby w zamian za wynagrodzenie.

Jednak w szczegółach to, kto jest pracownikiem, pozostawiono do uregulowania przez poszczególne państwa członkowskie. Według prawa polskiego do tej grupy zaliczymy oprócz pracowników także zleceniobiorców.

Problem interpretacyjny, całkiem możliwe, że sztucznie wywołany przez stronę polską (wątpię, by świadomie!) dotyczy tzw. samozatrudnionych, u nas noszących dumne miano „przedsiębiorców”.

Oprócz prawdziwych nababów biznesu, zarabiających miesięcznie kwoty niewyobrażalne dla większości polskich rodzin nawet w perspektywie… dekady*, grupa ta obejmuje także drobnicę, zwaną przed wojną domokrążcami, co chyba najtrafniej oddaje charakter ich pracy.

A więc prócz agentów rozmaitych ubezpieczycieli trafiają się jeżdżący z odpustu na targ właściciele straganów a także przykuci do swoich miejsc pracy przez cały rok praktycznie sprzedawcy w kioskach.

A więc prócz agentów rozmaitych ubezpieczycieli trafiają się jeżdżący z odpustu na targ właściciele straganów a także przykuci do swoich miejsc pracy przez cały rok praktycznie sprzedawcy w kioskach.

Obowiązujące od blisko 45 lat przepisy wspólnotowe zgodnie uznają, że na terenie Unii obowiązuje jedność prawa.

Zgodnie z art. 13 ust. 2 rozporządzenia 1408/71:

• pracownik najemny zatrudniony na terytorium jednego państwa podlega jego ustawodawstwu, nawet jeżeli zamieszkuje na terytorium innego państwa lub jeżeli przedsiębiorstwo lub pracodawca, który go zatrudnia, ma swoją zarejestrowaną siedzibę lub miejsce prowadzenia działalności na terytorium innego państwa członkowskiego,

• osoba prowadząca działalność na własny rachunek na terytorium jednego państwa członkowskiego podlega ustawodawstwu tego państwa, nawet jeżeli zamieszkuje na terytorium innego państwa członkowskiego. Zasadę tę stosuje się z uwzględnieniem następujących wyjątków i sytuacji szczególnych zawartych w art. 14 ust. 1a i art. 14a ust. 1a rozporządzenia 1408/71:

• pracownik najemny zatrudniony na terytorium jednego państwa członkowskiego przez przedsiębiorstwo, w którym jest zwykle zatrudniony i przez które został skierowany do wykonywania pracy na terytorium innego państwa członkowskiego podlega nadal ustawodawstwu pierwszego państwa członkowskiego, pod warunkiem że przewidywany okres wykonywania tej pracy nie przekracza 12 miesięcy i że nie został on skierowany w miejsce innej osoby, której okres skierowania upłynął,

• osoba zwykle prowadząca działalność na własny rachunek na terytorium państwa członkowskiego i wykonująca pracę na terytorium innego państwa członkowskiego w dalszym ciągu podlega ustawodawstwu pierwszego państwa, pod warunkiem że przewidywany okres wykonywania pracy nie przekracza 12 miesięcy.

Uchwalone później prawo (rozporządzenie Parlamentu Europejskiego i Rady (WE) nr 883/2004 z 29 kwietnia 2004 r.) wprowadziło niewielkie korekty.

Otóż okres 12 miesięcy został wydłużony do 24.

Najważniejsze ustalenia dla przeciętnego mieszkańca Unii, który wędruje za pracą,, zawarte są w art. 13 rozporządzenia (WE) nr 883/2004:

Artykuł 13

Wykonywanie pracy w dwóch lub w kilku Państwach Członkowskich

1. Osoba, która normalnie wykonuje pracę najemną w dwóch lub w kilku Państwach Członkowskich podlega:

a) ustawodawstwu Państwa Członkowskiego, w którym ma miejsce zamieszkania, jeżeli wykonuje znaczną część pracy w tym Państwie Członkowskim lub jeżeli jest zatrudniona przez różne przedsiębiorstwa lub przez różnych pracodawców, którzy mają siedzibę lub miejsce wykonywania działalności w różnych Państwach Członkowskich

lub

b) ustawodawstwu Państwa Członkowskiego, w którym znajduje się siedziba lub miejsce wykonywania działalności zatrudniającego ją przedsiębiorstwa lub pracodawcy, jeżeli osoba ta nie wykonuje znacznej części swej pracy w Państwie Członkowskim, w którym ma miejsce zamieszkania.2. Osoba, która normalnie wykonuje pracę na własny rachunek w dwóch lub w kilku Państwach Członkowskich podlega:

a) ustawodawstwu Państwa Członkowskiego, w którym ma miejsce zamieszkania, jeżeli wykonuje znaczną część pracy w tym Państwie Członkowskim lub

b) ustawodawstwu Państwa Członkowskiego, w którym znajduje się centrum zainteresowania dla jej działalności, jeżeli osoba ta nie zamieszkuje w jednym z Państw Członkowskich, w których wykonuje ona znaczną część swej pracy.3. Osoba, która normalnie wykonuje pracę najemną i pracę na własny rachunek w różnych Państwach Członkowskich podlega ustawodawstwu Państwa Członkowskiego, w którym wykonuje swą pracę najemną lub, jeżeli wykonuje taką pracę w dwóch lub w kilku Państwach Członkowskich, ustawodawstwu określonemu zgodnie z przepisami ust. 1.

4. Osoba, która jest zatrudniona jako urzędnik służby cywilnej przez jedno Państwo Członkowskie, i która wykonuje pracę najemną i/lub pracę na własny rachunek w jednym lub w kilku Państwach Członkowskich, podlega ustawodawstwu Państwa Członkowskiego, któremu podlega zatrudniająca ją administracja.

5. Osoby, o których mowa w ust. 1 do 4, traktowane są, do celów stosowania ustawodawstwa określonego zgodnie z tymi przepisami, tak jak gdyby wykonywały każdy swoją pracę najemną lub pracę na własny rachunek i jakby uzyskiwały cały swój dochód w zainteresowanym Państwie Członkowskim.

.

Popatrzmy raz jeszcze na ustęp 3:

Osoba, która normalnie wykonuje pracę najemną i pracę na własny rachunek w różnych Państwach Członkowskich podlega ustawodawstwu Państwa Członkowskiego, w którym wykonuje swą pracę najemną lub, jeżeli wykonuje taką pracę w dwóch lub w kilku Państwach Członkowskich, ustawodawstwu określonemu zgodnie z przepisami ust. 1.

Osoba, która normalnie wykonuje pracę najemną i pracę na własny rachunek w różnych Państwach Członkowskich podlega ustawodawstwu Państwa Członkowskiego, w którym wykonuje swą pracę najemną lub, jeżeli wykonuje taką pracę w dwóch lub w kilku Państwach Członkowskich, ustawodawstwu określonemu zgodnie z przepisami ust. 1.

/

Interpretacja jest prosta. Masz firmę w Polsce, pracujesz w Anglii – płacisz składki angielskie. W Polsce znikasz z rejestrów ZUS.

Nie płacisz nawet tzw. zdrowotnego, czyli haraczu na służbę zdrowia miesięcznie równą kwartalnym składkom na KRUS przeciętnej rodziny utrzymującej się z pracy na roli.

Poza tym, co równie przyciąga, masz szansę na emeryturę wg angielskich norm, co zdecydowanie przewyższa nasze.

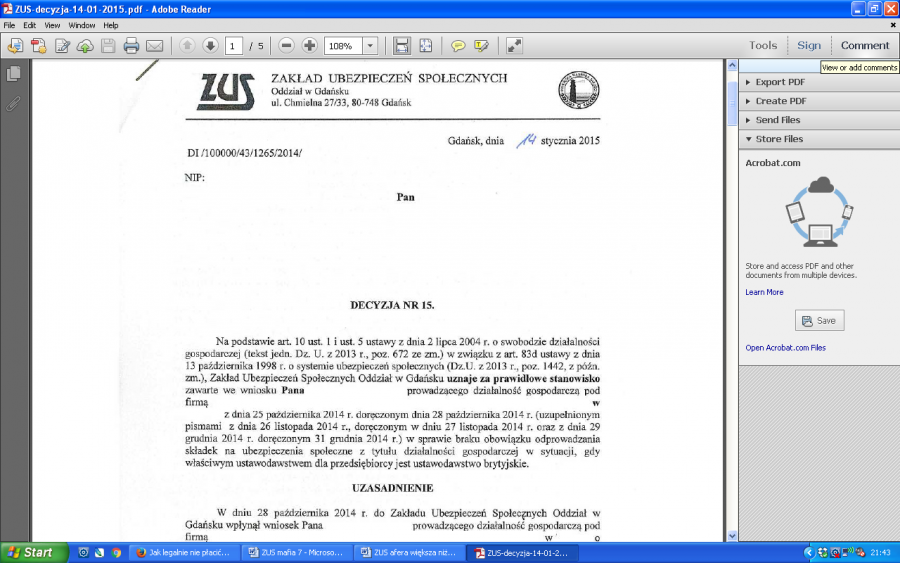

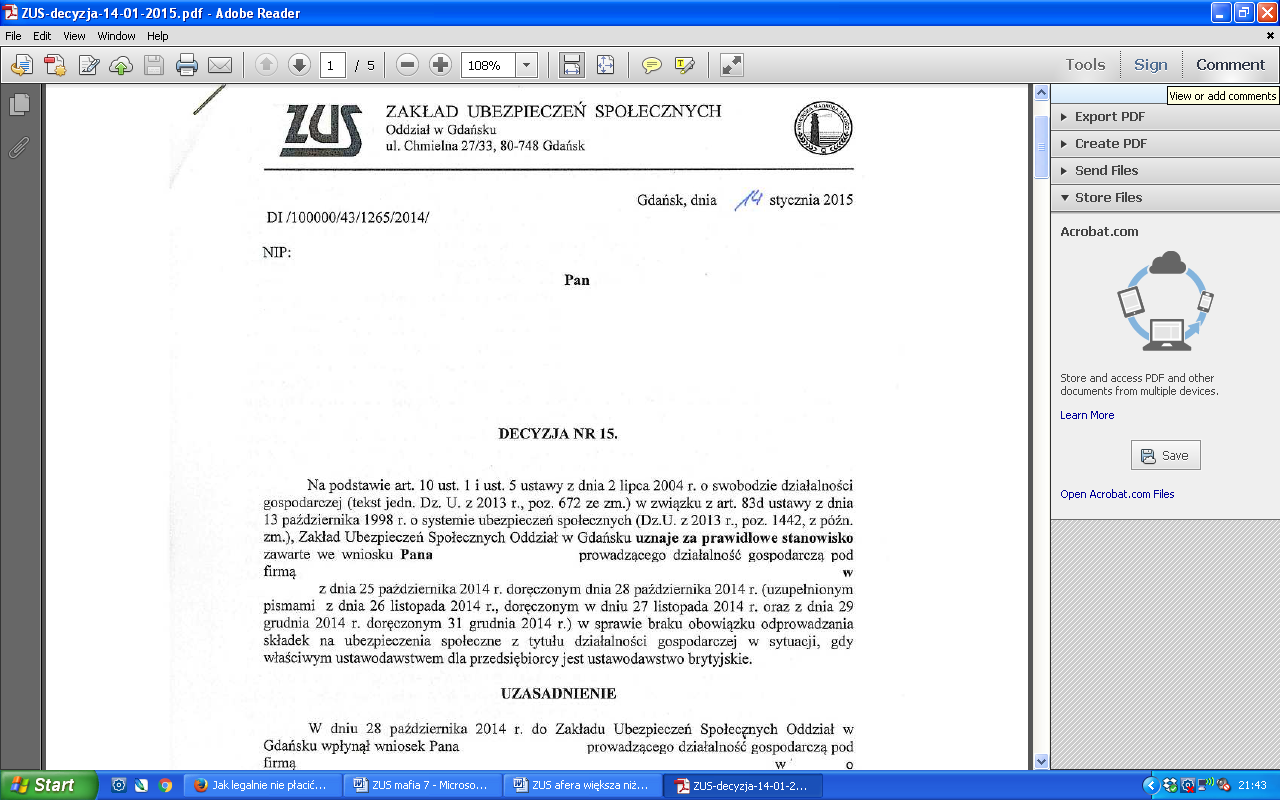

Ba, wydana tzw. wiążąca interpretacja ZUS nie pozostawia cienia wątpliwości:

Ta decyzja jest jak najbardziej prawdziwa.

Jednak jako ilustracja tez zawartych na stronie http://optymalizacja-zus.org/ wprowadza w błąd.

Tak samo jak cała reszta „pewnych” informacji.

Poza jedną prawdziwą – za udział w systemie należy płacić równowartość 90 funtów brytyjskich (GBP) miesięcznie.

Natomiast praca:

.

nie jest skomplikowana i praktycznie każdy jest w stanie ją wykonać, gdyż polega na codziennym korzystaniu z internetu.

To nie jest żart 🙂 oferowana praca polega na codziennym, przynajmniej 17 godzin tygodniowo, korzystaniu z internetu, najlepiej w taki sam sposób jak zazwyczaj.

Wprowadzana obecnie na rynek przez naszego Partnera usługa dostępu do prywatnej sieci VPN dla klientów biznesowych i indywidualnych polega przede wszystkim na zapewnieniu bezpiecznego, szyfrowanego połączenia i dostępu do internetu, zlecona przez naszą firmę praca polega na wykonywaniu dokładnie tych samych czynności które wykonuje komercyjny klient – w tym wypadku użytkowanie internetu. Tylko poprzez obserwację natężenia ruchu i zachowania użytkowników można określić parametry techniczne sieci w celu zapewnienia jak najlepszej jakości połączeń oraz na zastosowania właściwych ustawień sprzętu i całej infrastruktury technicznej odpowiedzialnej za utrzymanie sieci.

Ponieważ efekty oraz sam przebieg wykonywanej pracy są monitorowane i rejestrowane, nie ma najmniejszego problemu, aby w przypadku kontroli (ZUS, HMRC itp.) w łatwy sposób udowodnić lub przedstawić stosowne potwierdzenie faktu wykonywania zdalnie z Polski określonej w kontrakcie pracy na terenie Wielkiej Brytanii.

Całkowity koszt dla przedsiębiorcy z Polski chcącego przenieść swoje składki z ZUS za granicę to tylko £20 tygodniowo (niecałe sto złotych brutto, wliczając w to rozliczenia bieżących składek na ubezpieczenie społeczne w UK zamiast do ZUS), oraz dodatkowo dla osób spoza UK np. z Polski, konieczne jest wykupienie za kwotę £2.50 tygodniowo dostępu do naszej sieci VPN uzyskując tym samym mozliowsc wykonywania pracy zdalnie, np. z Polski – co daje łącznie kwotę £90 – rownowartość, ok. 450 PLN płatną co 4 tygodnie, zawsze przed rozpoczęciem nowego okresu rozliczeniowego – otrzymaną fakturę za usługi mozna w całości zaliczyć do kosztów prowadzenia swojej działalności w Polsce.

A na dodatek…

Nie wymagamy od Ciebie:

• Zamykania swojej dotychczasowej działalności czy zmiany jej formy prawnej!

• Wymuszonego zakupu żadnych polis ubezpieczeniowych i innych produktów finansowych!

• Tworzenia – zabronionej prawnie – piramidy finansowej i konieczności ciągłego pozyskiwania nowych osób!

• Natychmiastowego wyjazdu poza granice kraju w celu zatrudnienia w innym państwie Unii Europejskiej!

Przeraża nonszalancja utajnionych wspólników firmy Euro-Lex and Partners.

Niestety, próżno szukać tej firmy w brytyjskim odpowiedniku naszego KRS, czyli Companies House.

Ba, jedyne, co możemy znaleźć, to polską kancelarię prawną o podobnej nazwie, pod którą najwyraźniej Euro-Lex and Partners się podszywa.

Nic dziwnego, że w końcu sprawa się rypła.

Właściciel oszukańczej „kancelarii” został zdemaskowany:

Przestrzegam Wszystkich przed Kamil Krajewski Euro-Lex and Partners. Firma EURO-lex and partners jest fikcyjna, zarejestrowana pod skrzynkę pocztową na terenie UK. Po kontroli ZUSu i odpowiednika HMRC w UK kamil krajewski po rozmowie z pracownikiem HMRC cyt „potwierdził, ze współpracuje z osobami które w Polsce prowadzą działalność gospodarczą dostarczając im wirtualnych adresów w celu uzyskania lepszych praw z zakresu ubezpieczeń społecznych. Poinformował, że żadna z osób którym zorganizował brytyjskie adresy nie przybyła do uk i pomimo, że mają umowy z euro-lex and partners nie były zatrudnione w wielkiej brytani”!!! Dodatkowo Brytyjski urząd skarbowy jak i celny – HM Revenue & Customs NIC&EO potwierdziły fikcyjność działalności EURO-lex and partners. Zus toczył postępowanie ponad 15 miesięcy i pomimo umowy z krajewskim on przy toczącym postępowaniu wszystkiemu się wyparł. (…)

/

Małe i duże litery pozostawiam zgodnie z oryginałem.

To jednak tylko niewielki fragment.

Oto główny ideolog niesławnej pamięci firmy OPTIGEN sp. z o.o. na początku z Rzeszowa, podający się za prawnika Paweł Kurnik (Optigen to ok. 10.000 ludzi oszukanych – poza zbieraniem kasy, czyli opłat abonentowych, nie zrobili dla „zatrudnionych” w Anglii nic!) zmienił głoszoną ongiś z zapałem ideologię o 180 stopni, chociaż pamięć o urządzanych przez niego co tydzień webinarach, w trakcie których przekonywał setki osób do OPTIGENA jest ciągle żywa.

Oto główny ideolog niesławnej pamięci firmy OPTIGEN sp. z o.o. na początku z Rzeszowa, podający się za prawnika Paweł Kurnik (Optigen to ok. 10.000 ludzi oszukanych – poza zbieraniem kasy, czyli opłat abonentowych, nie zrobili dla „zatrudnionych” w Anglii nic!) zmienił głoszoną ongiś z zapałem ideologię o 180 stopni, chociaż pamięć o urządzanych przez niego co tydzień webinarach, w trakcie których przekonywał setki osób do OPTIGENA jest ciągle żywa.

.

„Jest jeszcze kilka firm w Polsce, ale wróżę im krótki koniec tak jak poprzednikom (nie chcę wymieniać ich nazw, ale powstały one po tym jak zamknęła się firma Optigen Sp. z o. o. Na bazie tych samych przepisów robią ludzi w przysłowiowego konia, (świadomie naciągają ludzi na płacenie comiesięcznego abonamentu, wmawiając, że wystarczy tylko założyć sp. Ltd. i już nie trzeba płacić składek ZUS z tytułu prowadzonej jednoosobowej działalności). Tak naprawdę to co robił kiedyś Optigen i kilka innych firm, robią to samo dziś inni (wówczas firmy te zatrudniały przedsiębiorców w założonych przez siebie spółkach Ltd. tzw. „firmach skrzynkach”, twierdząc, że wystarczy sama umowa o pracę. Wypłaty nie były w przytłaczającej większości rejestrowane w HMRC bo przedsiębiorcy nie otrzymali NIN (National Insurance Number czyli numer ubezpieczenia społecznego – polski odpowiednik NIPu i PESELu w jednym.”

/

Oczywiście Kurnik, dostatnio żyjący z oferowania „alternatywy ZUS” nie byłby sobą, gdyby nie zaoferował kolejnego „w 100% pewnego” instrumentu.

Ale o tym „cudzie” zmilczę, bo jeszcze ktoś nieuważnie przeczyta tekst, skorzysta, i za kilka kwartałów do mnie mieć będzie pretensje.

c.d.n.

27.01 2016

_________________________________________

* w celu obejścia tzw. ustawy kominowej, uchwalonej jeszcze przez SLD, od wielu lat prezesi rozmaitych państwowych firm nie są pracownikami, ale zawierają tzw. kontrakt menedżerski. Jako… przedsiębiorca. A ustalone w kontrakcie honoraria mogą sięgać nawet 1.000.000,- zł miesięcznie, jak było to w przypadku jednego z paliwowych bonzów.