-

Bohaterstwo, które podziwiał świat. „W..

POLSKA3 lata temu -

Neon24 – ruska V kolumna

POLSKA4 lata temu -

Nowe osoby w Zarządzie Amiblu

BIZNES4 lata temu -

Mechanizm warunkowości – krok ku Homo Eu..

POLSKA4 lata temu -

Wściekłe i wulgarne „Lemparcice” ..

POLSKA5 lat temu -

Rolnicze poparcie dla prezesa Elewarru – ..

NEWS5 lat temu

Srebrne cuda powstają na Czerskiej

Czy w rzeczywistości w grę wchodziło przejęcie majątku o wartości 160 mln złotych?

Gerald Birgfelner nie ma nic wspólnego ze spółką Nuneaton.

Popatrzmy, jak wygląda niedoszła czerska bomba.

1.

Najważniejszą osobą, pokrzywdzoną osobiście przez Jarosława Kaczyńskiego wg gw, jest austriacki przedsiębiorca (wierzę na słowo) Gerald Birgfellner.

Jak podaje kompetentna i dobrze PO-informowana mutacja czerskich OKO.press:

Do publikacji przez „Wyborczą” taśm z nagraniem negocjacji biznesowych z udziałem Jarosława Kaczyńskiego nie doszłoby, gdyby biznesmen Gerald Birgfellner nie powiedział „dość”. Jarosław Kaczyński umówił się z nim, że zbuduje dla kontrolowanej przez PiS spółki Srebrna 190-metrowy wieżowiec. Powtarzał, że „wieże mają być pomnikiem moim i mojego brata, taką mam ideę i potrafię ją zrealizować. To ja podejmuję decyzje, a inni je wykonują”.

Birgfellner zaczął w maju 2017 wstępne prace tej ogromnej inwestycji, aż 19 razy spotykał się z Kaczyńskim, prawie zawsze w siedzibie PiS na Nowogrodzkiej w Warszawie, w atmosferze biznesowo-rodzinnej, pokonywali kolejne szczeble. W czerwcu-lipcu 2018 Kaczyński wstrzymał inwestycję i nie zapłacił biznesmenowi – który jest jego też powinowatym – 1,3 mln euro, na co byli umówieni.

Birgfellner przy pomocy dwóch adwokatów – Romana Giertycha i Jacka Dubois – złożył 25 stycznia „zawiadomienie o uzasadnionym podejrzeniu popełnienia przestępstwa” z art. 286 par. 1 kodeksu karnego, który przewiduje karę do 8 lat dla osoby, która „w celu osiągnięcia korzyści majątkowej, doprowadza inną osobę do niekorzystnego rozporządzenia własnym lub cudzym mieniem za pomocą wprowadzenia jej w błąd albo wyzyskania błędu lub niezdolności do należytego pojmowania przedsiębranego działania”.

Zawarty w powyższym tekście wywiad z pełnomocnikiem Austriaka, niejakim Jackiem Dubois, przynosi kolejne rewelacje.

Jaka jest łączna wartość tych wykonanych prac?

1,3 mln euro. Taka kwota nie została wzięta z sufitu, ale wynika z wyceny już wykonanych prac, które wymienia – jedna po drugiej – wielostronicowa umowa zaakceptowana przez obie strony. Cała inwestycja była szacowana na 300 mln euro, zwyczajowe wynagrodzenia dla osoby, która prowadzi taką usługę jak Gerald Birgfellner to 3 proc., czyli 9 mln euro. O takiej prowizji mówi wspomniana umowa.

Wykonane prace objęły też projekt architektoniczny Tower Srebrna?

Nie, tylko koncepcję architektoniczną. Konkretnie pan Birgfellner:

-

założył spółkę celową Nuneaton, na którą pan Kaczyński obiecał przenieść ze spółki Srebrna prawo wieczystego użytkowania nieruchomości,

-

pozyskał znanego architekta, który przygotował projekt koncepcji architektonicznej budynku,

-

przygotował strategię realizacji projektu Tower Srebrna z kosztami i terminarzem,

-

przygotował wyceny nieruchomości,

-

zatrudnił renomowaną kancelarię Baker MacKenzie, która przygotowała umowy z firmami Gleeds Polska (m.in. zarządzanie inwestycją) i Strabag oraz umowę kredytową z bankiem Pekao S.A.

Wszystko to zrobił zgodnie z umową.

(ibid.)

Dodajmy, że nie podpisaną, a więc – nie zawartą. Idźmy jednak tropem wytyczonym przez czerskiego mecenasa.

2.

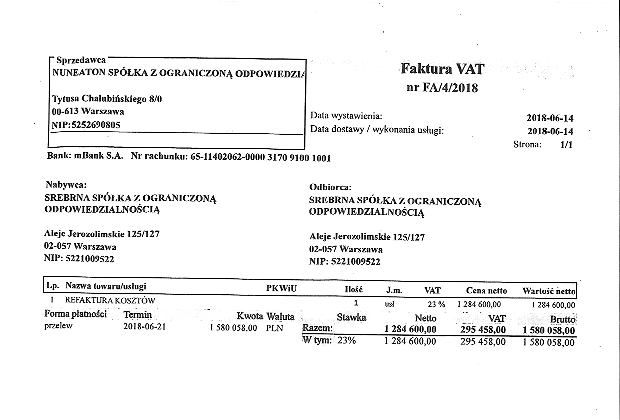

Zdaniem mec. Dubois herr Birgfellner założył spółkę celową Nuneaton. Opublikowana w dzisiejszym wydaniu gw „faktura” podaje NIP tejże spółki. Okazuje się, że założona ponoć przez austriacką ofiarę PiS-u firma to:

NUNEATON sp. z o.o. (KRS: 0000655036, REGON: 366168687, NIP: 5252690805), założona przed notariuszem Bartłomiejem Jabłońskim w Warszawie 15 listopada 2016 roku. Wpis do KRS uzyskała miesiąc później, 28 grudnia 2016 roku.

Nie jest spółką celową, jak sugeruje warszawski mecenas.

Zawarta jest bowiem na czas nieokreślony. Zgodnie z wpisem przedmiotem przeważającej jej działalności jest:

PKD 70, 22, Z: POZOSTAŁE DORADZTWO W ZAKRESIE PROWADZENIA DZIAŁALNOSCI GOSPODARCZEJ I ZARZADZANIA.

-

doradztwo i bezpośrednią pomoc dla podmiotów gospodarczych i innych jednostek w zakresie:

-

planowania strategicznego i organizacyjnego,

-

strategii i działalności marketingowej,

-

kontroli kosztów i innych zagadnień finansowych,

-

zarządzania produkcją,

-

zarządzania zasobami ludzkimi, doradztwa personalnego,

-

planowania, organizacji pracy, efektywności zarządzania,

-

opracowywania systemów prowadzenia rachunkowości i kontroli wydatków.

-

-

doradztwo i bezpośrednią pomoc dla podmiotów gospodarczych i administracji państwowej w zakresie:

-

planowania metod czy procedur dotyczących rachunkowości, programów związanych z kalkulowaniem kosztów, procedur dotyczących kontroli budżetu,

-

planowania, organizacji, efektywności i kontroli itp.

-

Podklasa ta nie obejmuje:

-

projektowania księgowych systemów informatycznych, sklasyfikowanego w 62.01.Z,

-

doradztwa i reprezentowania prawnego, sklasyfikowanych w 69.10.Z,

-

działalności rachunkowo-księgowej i doradztwa podatkowego,sklasyfikowanych w 69.20.Z,

-

doradztwa w zakresie architektury i inżynierii, sklasyfikowanego w 71.11.Z, 71.12.Z,

-

doradztwa w zakresie ochrony środowiska, rolnictwa, bezpieczeństwa, sklasyfikowanego w 74.90.Z,

-

doradztwa w zakresie wyszukiwania miejsc pracy i poszukiwania pracowników, sklasyfikowanego w 78.10.Z,

-

doradztwa w zakresie edukacji, sklasyfikowanego w 85.60.Z.

Pozostały zakres działalności spółki NUNEATON nie ma nić wspólnego z domniemanym zakresem prac, za które to rzekomo odmówił zapłaty Jarosław Kaczyński.

Są to:

70, 10, Z, DZIAŁALNOSC FIRM CENTRALNYCH (HEAD OFFICES) I HOLDINGÓW, Z

WYŁACZENIEM HOLDINGÓW FINANSOWYCH

70, 21, Z, STOSUNKI MIEDZYLUDZKIE (PUBLIC RELATIONS) I KOMUNIKACJA

63, , , DZIAŁALNOSC USŁUGOWA W ZAKRESIE INFORMACJI

73, , , REKLAMA, BADANIE RYNKU I OPINII PUBLICZNEJ

74, , , POZOSTAŁA DZIAŁALNOSC PROFESJONALNA, NAUKOWA I TECHNICZNA

78, , , DZIAŁALNOSC ZWIAZANA Z ZATRUDNIENIEM

82, , , DZIAŁALNOSC ZWIAZANA Z ADMINISTRACYJNA OBSŁUGA BIURA I POZOSTAŁA DZIAŁALNOSC WSPOMAGAJACA PROWADZENIE DZIAŁALNOSCI GOSPODARCZEJ

93, , , DZIAŁALNOSC SPORTOWA, ROZRYWKOWA I REKREACYJNA

96, , , POZOSTAŁA INDYWIDUALNA DZIAŁALNOSC USŁUGOWA.

Na kolana nie rzuca także kapitał zakładowy „celowej spółki”. To raptem 5000,- zł (pięć tysięcy złotych) należący w całości do BLACKSTONES spółka z ograniczoną odpowiedzialnością Holdings spółka komandytowa (KRS: 0000526278)

To dość ciekawa spółka. Komandytariuszem jest…. BLACKSTONES spółka z ograniczoną odpowiedzialnością spółka komandytowa (KRS: 0000379440 ). Wspólnikami są BLACKSTONES spółka z ograniczoną odpowiedzialnością oraz panowie Henryk Jerzy Zimmermann, Steven John Wood i Aleksander Sylwester Kamiński. Wszyscy trzej są komandytariuszami.

Pora więc na ujawnienie ostatniego podmiotu tworzącego „spółkę celową”.

BLACKSTONES spółka z ograniczoną odpowiedzialnością (KRS: 0000312291). Kapitał zakładowy 50.000,- zł, utworzony przez panów uwidocznionych wyżej.

3.

BLACKSTONES spółka z ograniczoną odpowiedzialnością Holdings spółka komandytowa tak pisze o sobie:

Jesteśmy największym dostawcą gotowych spółek w Polsce. Nasi klienci to czołowe kancelarie prawnicze, fundusze inwestycyjne, deweloperzy, zagraniczni i krajowi przedsiębiorcy. Profesjonaliści kładą nacisk na najwyższą jakość produktu z jednoczesnym zachowaniem rozsądnych kosztów. Nie decyduj się pochopnie na zakup spółki od innych podmiotów przed sprawdzeniem jakości i ceny naszego produktu. Nasze spółki są tworzone i prowadzone przez zespół wysoko wyspecjalizowanych prawników oraz księgowych, którzy skupiają się wyłącznie na Twoich spółkach. Nasi konkurenci nie zawsze posiadają doświadczenie potrzebne w tym zakresie.

Nasza oferta:

-

tworzenie spółek

-

sprzedaż nowoutworzonych spółek gotowych do prowadzenia działalności

-

sprzedaż spółek utworzonych w latach ubiegłych, nie prowadzących dotychczas działalności

-

sprzedaż „czystych” spółek działających w przeszłości

-

usługi sekretariatu korporacyjnego, zgodności z wymogami i przepisami, rejestrowanie podmiotów, rejestracja w urzędach skarbowych, otwieranie rachunków bankowych oraz inne usługi wsparcia

-

rozwiązanie, likwidacja lub nabycie spółek już nie potrzebnych

http://www.blackstones.eu/index.html

Wpis w KRS NUNEATON sp. z o.o. świadczy więc, że to kolejny produkt warszawskich prawników do tej pory pozostający w ich rękach

W jaki sposób miałby być powiązany z austriacką ofiarą Kaczyńskiego 😉 doprawdy nie wiadomo.

Co więcej, z przedstawionej przez GazWyb „faktury” wynika, że należny podatek VAT wyniósł aż 295.458,- zł i była wystawiona rzekomo w czerwcu 2018 r.

Datą wykonania refakturowanej usługi jest dzień, w którym ta usługa faktycznie się zakończyła (a nie data wystawienia refaktury). Tak jest zdaniem Dyrektora Izby Skarbowej w Łodzi wyrażonym w interpretacji indywidualnej z dnia 16 sierpnia 2012 r., nr IPTPP2/443-393/12-5/KW:

„(…) za datę wykonania usługi (…) odsprzedawanej innemu podmiotowi, należy uznać dzień, w którym ta usługa faktycznie się zakończyła, a nie jak twierdzi Wnioskodawca – dzień wystawienia refaktury. (…)”

Podobnie Dyrektor Izby Skarbowej w Katowicach w interpretacji indywidualnej z 6 maja 2011 r., nr IBPP3/443-329/11/DG.

Wojewódzki Sąd Administracyjny w Rzeszowie w wyroku z 20 października 2011 r. (sgn. akt I SA/Rz 573/11) uznał, że obowiązek podatkowy przy refakturowaniu usługi (tu: transportowej) powstaje z chwilą wystawienia refaktury. Sprawa ta jednak trafiła do NSA, który stanowiska tego nie potwierdził (patrz – wyrok z 25 października 2012 r., sygn. akt I FSK 65/12). NSA uznał, że obowiązek podatkowy w przypadku odsprzedaży usług powstaje na zasadach określonych w art. 19 ustawy o VAT (czyli generalnie z chwilą wykonania usługi). Jedynie gdy ustawa wiąże powstanie tego obowiązku z wystawieniem faktury (tu: refaktury), powstaje on z chwilą wystawienia tego dokumentu. NSA uznał jednocześnie, że za moment wykonania refakturowanej usługi – jeżeli ustawa nie stanowi inaczej – przyjąć należy moment wykonania wszystkich działań i czynności składających się na refakturowaną usługę.

Oznacza to, że podatek powinien być zapłacony niezwłocznie po otrzymaniu faktur przez NUNEATON sp. z o.o.

Czy GazWyb dysponuje kopią przelewu?

Mec. Dubois podnosi również sprawę, która być może ma największe znaczenie w nadmuchanej przez czerskich aferze.

Otóż na spółkę o kapitale założycielskim 5000,- zł miało być przeniesione prawo użytkowania wieczystego działki, na której miały powstać dwa niebotyczne budynki.

Zatem Srebrna sp. z o.o. miała wyzbyć się terenu o wartości szacunkowej 160 mln zł na rzecz spółki o kapitale 32.000 razy mniejszym!

Trzydzieści dwa tysiące razy!

Deal porównywalny chyba z tym, jaki robili ongiś hiszpańscy odkrywcy otrzymując od tubylców złoto za garść błyskotek.

4.

Popatrzmy na przedstawioną w GazWyb rzekomą fakturę. Łza w oku się kręci, bowiem wzór jej aktualny był przed wieloma laty.

Zgodnie z art. 229 unijnej dyrektywy 2006/112/WE faktura nie wymaga dla swojej ważności zarówno podpisu wystawcy, jak i odbiorcy. Uwidocznienie osoby uprawnionej do odebrania faktury jest anachroniczne.

Jednak brak takiego zapisu rodzi konsekwencję w postaci trudności udowodnienia faktu doręczenia dokumentu.

Wystawienie i trzymanie faktury w szufladzie nie rodzi żadnego obowiązku po stronie nabywcy.

Wspomniana dyrektywa rodzi jeszcze jedną wątpliwość.

Otóż zgodnie z art. 28 w przypadku gdy podatnik, działając we własnym imieniu, ale na rzecz osoby trzeciej, bierze udział w świadczeniu usług, przyjmuje się, że podatnik ten sam otrzymał i wyświadczył te usługi.

Omawiana regulacja była interpretowana przez TSUE w wyroku C-464/10 (Pierre Henfling i inni). Odnosząc się do transakcji zawieranych we własnym imieniu, ale na rzecz osoby trzeciej (w omawianym przypadku było to przyjmowanie od graczy zakładów bukmacherskich, realizowane przez pośrednika na rzecz przedsiębiorstwa będącego organizatorem zakładów), TSUE stwierdził:

„Takie pośrednictwo we własnym imieniu oznacza, że (…) stosunek prawny powstaje nie bezpośrednio pomiędzy zakładającym się a przedsiębiorstwem, na rachunek którego działa pośredniczący podmiot gospodarczy, lecz pomiędzy tym podmiotem a zakładającym się, z jednej strony, oraz pomiędzy tym podmiotem i rzeczonym przedsiębiorstwem, z drugiej strony.

Jeżeli chodzi o traktowanie takiego pośrednictwa z punktu widzenia podatku VAT, to art. 6 ust. 4 Szóstej Dyrektywy [art. 28 Dyrektywy – przyp. aut.] stanowi, że jeżeli podatnik, działający we własnym imieniu, ale na rachunek innej osoby, bierze udział w świadczeniu usług, przyjmuje się, że sam przyjął i świadczył daną usługę.

Tym samym przepis ten tworzy fikcję prawną dwóch identycznych usług świadczonych kolejno po sobie. Zgodnie z tą fikcją przyjmuje się, że podmiot gospodarczy, który pośredniczy w świadczeniu usług i który jest agentem, w pierwszej kolejności otrzymał dane usługi od podmiotu, na rachunek którego działa, będącego zleceniodawcą, zanim w drugiej kolejności wyświadczył owe usługi na rzecz klienta”.

W powyższym wyroku TSUE odniósł się do transakcji „pośrednictwa” w sprzedaży (agent – pośrednik działał na rzecz sprzedawcy). Artykuł 28 ma także zastosowanie w sytuacji odwrotnej, gdy podatnik działając w swoim imieniu nabywa na rzecz innej osoby usługi od innego kontrahenta. Przykładem takiej sytuacji jest nabycie przez spółkę A szkolenia, w którym uczestniczą pracownicy spółki B. Obciążając spółkę B za koszt szkolenia nabytego na rzecz tej spółki, spółka A będzie uznawana dla celów VAT za podmiot, który sam wykonał tę usługę. W rezultacie, spółka A będzie musiała wystawić fakturę i odpowiednio rozliczyć sprzedaną („refakturowaną”) usługę na rzecz spółki B.

Opisany przepis został zaimplementowany do krajowych przepisów dopiero 1.4.2011 r. Jednak również przed tą datą nie ulegało wątpliwości, że obciążenie („refakturowanie”) kosztami usług nabytych uprzednio we własnym imieniu, lecz na rzecz innego podmiotu, należy traktować na równi ze świadczeniem usługi.

(Dyrektywa VAT 112/2006, Lewandowski 2012)

Tymczasem przedstawiona przez czerski zespół propagandowy rzekoma faktura zawiera jako opis świadczonych na rzecz Srebrna sp. z o.o. usług pojęcie „refaktura kosztów”.

Może by więc szanowni żurnaliści podali, jaką stawką VAT taka czynność powinna być obciążona? A może po prostu jest zwolniona z podatku?

Brak wyszczególnienia, co kryje się za nieznanym ustawie o podatku od towarów i usług w każdej firmie, w jakiej pracowałem bądź z którą współpracowałem byłby powodem odesłania jej wystawcy.

Ani jeden ze znanych mi księgowych nie zaakceptowałby takiego potworka.

5.

Rewelacje GazWyb na temat Srebrnej sp. z o.o. są równie stare i mocne jak zoologiczna nienawiść Adama Michnika do ludzi nie uznających jego wizji świata za swoją.

Ale cofając się o niespełna rok napotykamy na inną również wiarygodną rewelację, co prawda odmienną o 180 stopni od opisu austriackiej ofiary prawie-Kulczyka z PiS.

Za równie wiarygodnym co czerski periodyk Newsweek’iem cytuję:

Lato 2017 roku. Kontrolowana przez bliskich współpracowników Jarosława Kaczyńskiego spółka Srebrna przymierza się do sprzedaży atrakcyjnej działki na warszawskiej Woli – u zbiegu ulic Towarowej i Srebrnej, rzut beretem od centrum miasta. Ma na niej stanąć 190-metrowy wieżowiec Srebrna Tower. W nim – 70 tys. metrów kwadratowych powierzchni biurowej, kilka tys. metrów kwadratowych powierzchni handlowo-usługowej, restauracja na dachu, taras widokowy. Wartość całej inwestycji: 160 mln zł.

Srebrna wchodzi ze swoją ofertą na rynek, ale nie chce rozgłosu. Dlatego zwraca się do zaledwie kilku graczy z branży deweloperskiej – tych największych, głównie działających międzynarodowo i dysponujących odpowiednimi środkami do sfinansowania tak potężnej inwestycji. W folderze z ofertą znajdują się takie dokumenty jak wizualizacja wieżowca, precyzyjne wyliczenia dotyczące inwestycji, informacje prawne na temat statusu działki, wykresy geodezyjne.

W sprawie sprzedaży działki Srebrną, w charakterze pośrednika, reprezentuje zarejestrowana na Cyprze spółka Conarius. Założono ją 5 sierpnia 2015 roku. Kapitał zakładowy: 5 tys. euro. Nieco ponad rok później, 30 sierpnia 2016 roku, wszystkie akcje Conariusa właśnie za 5 tys. euro odkupuje znany stołeczny deweloper i inwestor Jan Zbigniew Zaleski Ejgierd. W tej transakcji pośredniczy inna cypryjska spółka – Premierplus. Jak pisze „Gazeta Wyborcza”, Premierplus specjalizuje się w załatwianiu cypryjskiego obywatelstwa, ale przede wszystkim w optymalizacji podatkowej. Siedziby Premierplus i wspomnianego wcześniej Conariusa mieszczą się w tym samym biurowcu w Nikozji.

A teraz najśmieszniejsze. Autorami artykuły w GazWyb, na którym oparty jest tekst newsweek’a są…. Wojciech Czuchnowski i Iwona Szpala.

Ci sami, którzy niespełna rok później jak gdyby nic będą pisać, że w tym samym czasie trwały przygotowania do inwestycji na tym samym terenie.

Czerski tekst znajdziecie tutaj:

http://wyborcza.pl/7,75398,23130229,przez-cypr-na-srebrna-czyli-rajski-plan-ludzi-pis-tak-chca.html

6.

I tak oto doszliśmy do calca, czy tez, jak kto woli, do dna czerskiej rewelacji.

Austriacka ofiara Kaczyńskiego nigdy nie była właścicielem spółki, która miała wystawić fakturę Srebrnej sp. z o.o.

Treść rzekomej faktury jest niezgodna z obowiązującym prawem, a zatem nawet w przypadku jej doręczenia musiałaby być odrzucona przez każdego księgowego w Polsce. Nie tylko z PiS, ale i PO, PSL, LSD czy KUKIZ’15.

Ci sami żurnaliści GazWyb niespełna rok temu podawali jako najprawdziwszą prawdę, że Srebrna, czyli PiS, szuka nabywcy na swoją działkę.

Nic nie wiadomo, by dysponująca kapitałem 5000,- zł spółeczka NUNEATON zapłaciła fiskusowi należny podatek VAT za usługę „refaktura kosztów” w wysokości prawie 300 tys. zł.

Na dodatek stosunki właścicielskie tej spółki są zagmatwane do tego stopnia, że aż się prosi, by stwierdzić, że to celowy kamuflaż mający ukryć faktycznych właścicieli.

Co naprawdę było celem potencjalnej afery powinno ustalić śledztwo prowadzone pod kątem usiłowania wyłudzenia mienia wielkiej wartości (działka o wartości 160 mln zł).

Bo patrząc na przedstawione dokumenty tak właśnie zaczyna to wyglądać.

fot. Pixabay, facebook

7.02 2019

Ps. A jak kto wierzy w publikowane obrazki to niżej zamieszczam „fakturę” wyjątkowo popularną w mediach społecznościowych.