-

Bohaterstwo, które podziwiał świat. „W..

POLSKA2 lata temu -

Neon24 – ruska V kolumna

POLSKA3 lata temu -

Nowe osoby w Zarządzie Amiblu

BIZNES3 lata temu -

Mechanizm warunkowości – krok ku Homo Eu..

POLSKA3 lata temu -

Wściekłe i wulgarne „Lemparcice” ..

POLSKA4 lata temu -

Rolnicze poparcie dla prezesa Elewarru – ..

NEWS4 lata temu

PO: chcemy pomóc bankom!

Posłanka Krystyna Skowrońska, ongiś prezes Banku Spółdzielczego w Przecławiu, przedstawiając projekt ustawy, która wg mediów ma pomóc „frankowiczom”, zapewne przez przypadek powiedziała prawdę: „Chcielibyśmy dać szanse bankom…” . Okrzyczany jako realny i jedyny możliwy do zrealizowania pomysł na pomoc ludziom, którzy borykają się z kredytami „frankowymi” w pierwszym rzędzie (stan finansów Państwa dość wyraźnie wskazuje, że jeśli faktycznie dojdzie do realizacji ustawy, będzie to zarazem rząd ostatni) ma pomóc tym, których wartość kredytu przewyższa o co najmniej 20% wartość zabezpieczenia.

W takiej sytuacji jest oczywiste, że gdyby doszło do licytacji komorniczej i sprzedaży nieruchomości strata banku sięgnęłaby co najmniej 60% kwoty pożyczki, nie mówiąc już o odsetkach.

Tak więc tego typu kredyty są w pierwszej kolejności kłopotem dla… banku!

Bo to bank zostanie z przysłowiową ręką w nocniku, gdyż trudno liczyć na to, że kredytobiorca po stracie nieruchomości będzie spłacał zadłużenie.

Wszak na nieszczęście bankierów uchwalona nowelizacja prawa upadłościowego pozwala już obywatelowi na upadłość konsumencką i nie spłacanie zobowiązań zgodnie z prawem.

Propozycja PO tak naprawdę chroni interesy banków w takich przypadkach.

Zgodnie z PO-mysłem kredyt ma zostać przeliczony po kursie z dnia umowy (ale nie umowy właściwej, sprzed lat, ale nowej umowy restrukturyzacyjnej), a różnicą mają podzielić się po połowie bank i klient. Klient ma więc zaakceptować, że się go okrada, zrzec się połowy swych, nielegalnie mu przez bankierów zagrabionych pieniędzy, a w zamian za to… bankierzy dostaną od państwa potężną ulgę podatkową.

Bankierski projekt PO zatem w ogóle nie odnosi się do faktu, że kredyty „indeksowane” czy „denominowane” są sprzeczne z polskim i europejskim prawem, bo w swej istocie waloryzacja ma stanowić zabezpieczenie istoty uzgodnionego w umowie świadczenia, kwoty kredytu przed wahaniami kursu, a nie stanowić element spekulacyjny wysokiego ryzyka, który wymaga procedur MIFID ostrzegających klienta, że wchodzi on arcyniebezpieczną grę, znacznie bardziej ryzykowaną niż gra na giełdzie.

Ten w istocie banksterski projekt PO w ogóle nie odnosi się do faktu, że państwo polskie nie jest w stanie wyegzekwować prawomocnych wyroków polskich sądów, które zakazały bankom stosowania w obrotach z klientami wielu oszukańczych klauzul i że klauzule te są – zgodnie z wyrokami polskich sądów – dla klientów nie wiążące.

Projekt ten, z radością okrzyknięty przez sprzedajne lub ogłupione media „propozycją rozwiązania które wyeliminuje ryzyko kursowe” nie dotyczy znakomitej większości ofiar toksycznych kredytów. PO wprowadza bowiem kryterium, że stosuje się go tylko do mieszkań do 75 metrów oraz domów do 100 metrów kwadratowych powierzchni. Wedle szacunków PO propozycja dotyczy 60 tys. osób. A zatem około 8,5% złapanych w pułapkę toksycznych kredytów waloryzowanych do franka i innych walut. A 91,5% ma uznać swą bezradność?

https://www.bankowebezprawie.pl/kompromitujaca-propozycja-platformy-dla-oszukanych-na-toksycznych-kredytach/

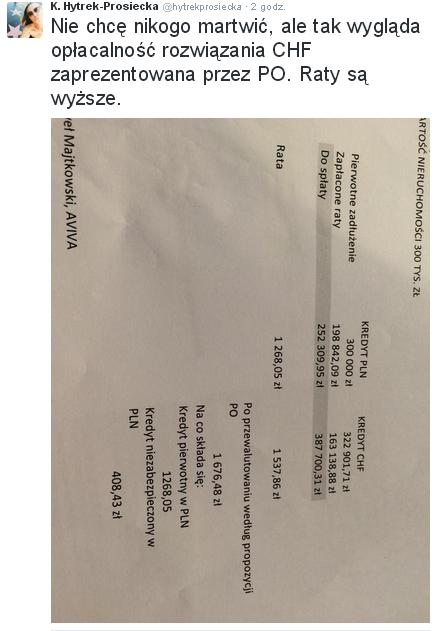

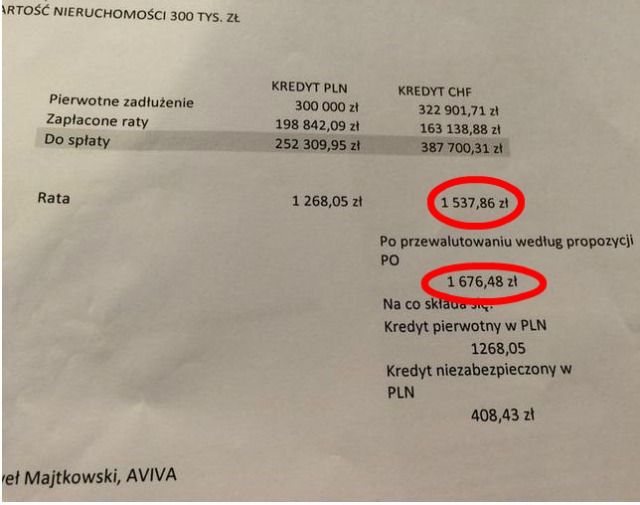

Tymczasem dokonano już przeliczenia proPOzycji „partii oszustów”.

Okazuje się, ze kredyty „frankowe” będą… droższe od tych branych w złotówkach!

Pamiętajmy również o tym, że domów o powierzchni do 100 metrów kwadratowych w zasadzie nie ma!

Ponadto sprawę komplikuje istnienie aż trzech sposobów liczenia tejże, co może doprowadzić do paraliżu funkcjonalnego, skoro PrOjekt nie zawiera podstawowej informacji, jakim sposobem liczyć powierzchnię.

Platforma Obywatelska pod pozorem pomocy ludziom już całkiem oficjalnie okazuje się formacją dbającą jedynie o interesy tych wielkich.

Wszak pamiętamy ministra finansów i wicepremiera Jacka Rostowskiego, gdy krzyczał broniąc banki przed nieznacznym uszczerbkiem ich zysków w RP.

Platforma jest zatem w takim samym stopniu Obywatelska, jak „demokracja socjalistyczna” była demokracją.

Koniec ściemy, pani Kopacz.

…

Byłbym zapomniał – z domu Lis.

12.07 2015

Jeden komentarz