-

Bohaterstwo, które podziwiał świat. „W..

POLSKA2 lata temu -

Neon24 – ruska V kolumna

POLSKA3 lata temu -

Nowe osoby w Zarządzie Amiblu

BIZNES3 lata temu -

Mechanizm warunkowości – krok ku Homo Eu..

POLSKA3 lata temu -

Wściekłe i wulgarne „Lemparcice” ..

POLSKA4 lata temu -

Rolnicze poparcie dla prezesa Elewarru – ..

NEWS4 lata temu

Dlaczego Polacy bankrutują?

Bo się zapożyczają – wynika z danych BIK i BIG InfoMonitor. Czyli nic nowego. Ale dane liczbowe dają do myślenia. Prawie 22 proc. osób ogłaszających upadłość konsumencką ma na koncie co najmniej jeden kredyt mieszkaniowy, 55 proc. bankrutuje wyłącznie z kredytami konsumpcyjnymi, a kolejne 23 proc. nie ma żadnego zobowiązania w banku, a w ich przypadku źródłem kłopotów są głównie pożyczki z firm pozabankowych.

Z danych gromadzonych przez Grupę BIK – Biuro Informacji Kredytowej oraz Biuro Informacji Gospodarczej InfoMonitor wynika, że od początku 2015 r. do końca kwietnia 2016 r. w Monitorze Sądowym i Gospodarczym opublikowanych zostało ponad 3300 orzeczeń sądowych dotyczących upadłości konsumenckiej.

Źródło: BIG InfoMonitor i BIK

Źródło: BIG InfoMonitor i BIK

Zdecydowana większość osób sięgających po upadłość wpadła w kłopoty zadłużając się na konsumpcję, czyli z powodu kredytów gotówkowych, kart kredytowych, limitów kredytowych w koncie oraz pożyczek gotówkowych z firm pozabankowych. Spośród 3311 analizowanych przypadków, wyłącznie tego typu zobowiązania, mają w bankach 1823 osoby – 55 proc. – Z dużym prawdopodobieństwem można też stwierdzić, że kolejne 23 proc. upadłych osób, nie posiadających zobowiązań w bankach, doprowadziły do upadłości m.in. zaległości wobec firm pożyczkowych – uważa Joanna Podczaszy, która w 2015 r przeprowadziła w Sądzie Rejonowym dla Wrocławia-Fabrycznej we Wrocławiu, Wydział VIII ds. Upadłościowych i Restrukturyzacyjnych badania akt upadłości konsumenckiej. Z analizy Joanny Podczaszy, doktorantki Wydziału Prawa Administracji i Ekonomii Uniwersytetu Wrocławskiego wynika, że wśród wnioskujących o upadłość powszechne jest jednoczesne zaciąganie zobowiązań finansowych u różnych podmiotów m.in. banków, instytucji pozabankowych, podmiotów świadczących usługi okresowe, firm windykacyjnych, Skarbu Państwa, jednostek samorządu terytorialnego oraz innych osób fizycznych bądź prawnych.

Źródło: BIG InfoMonitor i BIK

– Analiza wniosków o upadłość pokazuje, że spora część osób po zaciągnięciu zobowiązania w banku, zaciągała kolejne zobowiązania już w instytucjach pozabankowych. Najprawdopodobniej w oczach banku osoby te utraciły zdolność kredytową, ale nadal były zdecydowane pożyczać, co w konsekwencji wpędziło je w „spiralę zadłużenia” – zwraca uwagę Joanna Podczaszy.

Wśród rekordzistów, którym sąd we Wrocławiu w 2015 r. przychylił się do wniosku o upadłość była 70-letnia emerytka, winna pieniądze 50 wierzycielom. Pożyczała głównie w firmach pożyczkowych. Drugą osobą pod względem liczby wierzycieli była 37-letnia kobieta, która miała ich 45. Kobieta cierpiała na depresję po rozstaniu z mężem, samotnie wychowywała dwójkę dzieci. Zalegała ze spłatą zobowiązań z tytułu umów kredytowych w bankach oraz firmach pożyczkowych, nie regulowała płatności z tytułu umów okresowych (prąd, woda, telefon) oraz zalegała z należnościami w stosunku do ZUS i US. Trzecią osobą była 62-letnia kobieta z długami wobec 28 wierzycieli. Nie spłacała kredytów w bankach oraz rat pożyczek z firm pozabankowych, bieżących rachunków oraz należności w stosunku do samorządu.

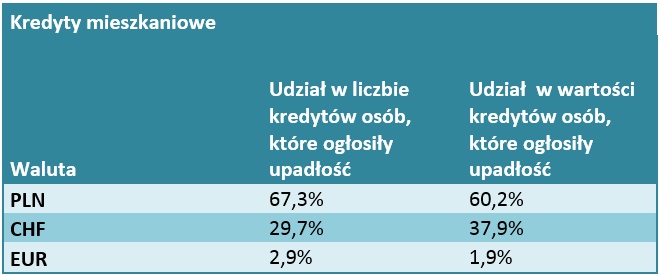

Co piąta osoba ma kredyt mieszkaniowy

Źródło: BIG InfoMonitor i BIK

Z ponad 3300 analizowanych osób 529, czyli 16 proc. ma na koncie zarówno kredyty konsumpcyjne jak i mieszkaniowe. W 186 przypadkach – 5,6 proc., ogłaszający upadłość posiadali wyłącznie kredyty mieszkaniowe. Dwie trzecie kredytów mieszkaniowych opisywanych osób była w rodzimej walucie, blisko 30 proc. we frankach szwajcarskich, a niecałe 3 proc. w euro.

– Odsetek ogłaszających upadłość z kredytem mieszkaniowym wśród osób bankrutujących jest bardzo zbliżony do tego jak wygląda udział kredytobiorców mieszkaniowych w całym rynku kredytowym – zwraca uwagę Sławomir Grzelczak, prezes BIG InfoMonitor. – Na koniec marca tego roku grupa 3,5 mln spłacających kredyty hipoteczne stanowiła 23 proc. wszystkich kredytobiorców, których jest obecnie 15,1 mln – dodaje Sławomir Grzelczak.

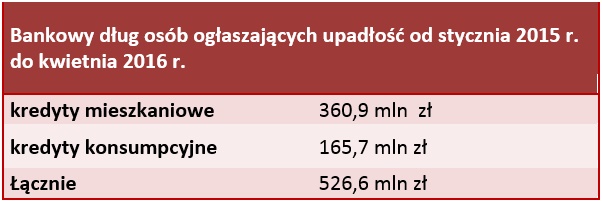

Większość długu osób w stanie upadłości to kredyty mieszkaniowe

O ile w liczbie bankrutujących dłużników, posiadający kredyty mieszkaniowe stanowią mniejszość, to jeśli chodzi o udział w kwocie zadłużenia sytuacja wygląda zupełnie inaczej. Łączne bankowe zobowiązania osób bankrutujących w roku 2015 r. i pierwszych czterech miesiącach 2016 r. wyniosły 526,6 mln zł. Przeważająca część tej kwoty, bo blisko 69 proc. – 360,9 mln zł przypadła na kredyty na nieruchomości. 165,7 mln zł stanowiły kredyty konsumpcyjne. Przy czym w danych tych zadłużenie w pełnej kwocie przypisywane jest do każdej osoby oddzielnie. Jeśli, więc upadłość ogłaszają dwaj współkredytobiorcy np. małżonkowie z kredytem mieszkaniowym, którym do wspólnej spłaty pozostało 300 tys. zł, to do każdej osoby oddzielnie przypisywana jest kwota 300 tys. zł.

Źródło: BIG InfoMonitor i BIK

Rekordziści: 8,3 mln zł posiadający kredyt mieszkaniowy i ponad 2,6 mln zł z samych kredytów konsumpcyjnych

Przeciętna zaległość osoby posiadającej wyłącznie bankowe zobowiązania konsumpcyjne wynosi 71,5 tys. zł.

Osoby, które mają wyłącznie kredyty mieszkaniowe (5,6 proc.) ogłosiły upadłość przy przeciętnym zobowiązaniu wobec banków na poziomie 477,1 tys. zł. Z największym zadłużeniem zmagają się ci, którzy jednocześnie spłacają kredyty mieszkaniowe i konsumpcyjne (16 proc.). W ich przypadku jest to przeciętnie 581,8 tys. zł z czego na jeden lub kilka kredytów mieszkaniowych przypada 514,5 tys. zł, a na konsumpcyjne – 67,3 tys. zł.

Dziesięć najbardziej zadłużonych w bankach osób z ogłoszoną upadłością konsumencką to posiadacze kredytów mieszkaniowych. Rekordziści to małżeństwo 62-latków z kredytami na ok. 8,3 mln zł, z których dwa mieszkaniowe warte są razem ponad 8,2 mln zł. Kolejna osoba ma 36 lat i 6,3 mln zł zaległości z powodu kredytu mieszkaniowego oraz 1,7 tys. zł kredytu konsumpcyjnego. Kolejne osoby w pierwszej 10. podobnie jak pierwsza trójka, mają jeden lub dwa kredyty mieszkaniowe i z ich tytułów zadłużenie w kwocie od 1,2 mln zł do 5,52 mln zł oraz w czterech przypadkach również kredyty konsumpcyjne w wysokości od 4,6 tys. zł do 1,7 mln zł.

Ale nie tylko kredyty mieszkaniowe mogą się przyczynić do długów liczonych w milionach złotych. Jak wynika z danych Biura Informacji Kredytowej i Biura Informacji Gospodarczej InfoMonitor, osoba znajdująca się na 13. miejscu pod względem wysokości zadłużenia ma same kredyty konsumpcyjne, o łącznej wartości 2,64 mln zł. Dziesiątkę osób, wobec których sąd ogłosił upadłość, a które posiadają rekordowe zadłużenie w kredytach konsumpcyjnych, zamyka dłużnik z kwotą 1,23 mln zł.

Kobiet wciąż więcej, choć ich przewaga maleje

Po roku i czterech miesiącach wśród ogłaszających upadłość niezmiennie dominują kobiety. Ich udział wynosi obecnie niecałe 57 proc., choć uwzględniając upadłości opublikowane tylko w tym roku widać spadek reprezentacji kobiet do niecałych 55 proc. Dane pokazują, że panie zdecydowanie przeważają w grupie ogłaszających upadłość z kredytem mieszkaniowym. Jest ich tu niemal 59 proc. Wyższa jest też suma ich zaległości związana z kredytami na nieruchomość – sięga blisko 214 mln zł, wobec ponad 147 mln zł niespłaconych kredytów mieszkaniowych mężczyzn.

Źródło: BIG InfoMonitor i BIK

Co to jest upadłość konsumencka?

Jest to postępowanie sądowe przewidziane dla osób fizycznych nieprowadzących działalności gospodarczej. Mogą z niej korzystać osoby, które stały się niewypłacalne – nie mają pieniędzy na bieżące rachunki, zakup artykułów codziennego użytku oraz spłatę kredytów czy pożyczek. Ogłoszenie upadłości konsumenckiej oznacza utratę wszystkiego, co się posiada. Prawo przewiduje jedynie wydzielenie ogłaszającemu bankructwo kwoty na wynajem mieszkania na okres od 12 do 24 miesięcy. W wyjątkowych okolicznościach w grę wchodzi zachowanie nieruchomości, ale pod warunkiem, że zgodzą się na to wierzyciele.

Halina Kochalska

BIG InfoMonitor

Napisz do nas jeśli w Twoim otoczeniu dzieje się coś, co wymaga interwencji dziennikarskiej redakcja@3obieg.pl

Jeden komentarz

Dodaj komentarz

Musisz się zalogować, aby móc dodać komentarz.

Pingback: Dlaczego bogaci bankrutują? – prostoofinansach