-

Bohaterstwo, które podziwiał świat. „W..

POLSKA3 lata temu -

Neon24 – ruska V kolumna

POLSKA4 lata temu -

Nowe osoby w Zarządzie Amiblu

BIZNES4 lata temu -

Mechanizm warunkowości – krok ku Homo Eu..

POLSKA4 lata temu -

Wściekłe i wulgarne „Lemparcice” ..

POLSKA5 lat temu -

Rolnicze poparcie dla prezesa Elewarru – ..

NEWS5 lat temu

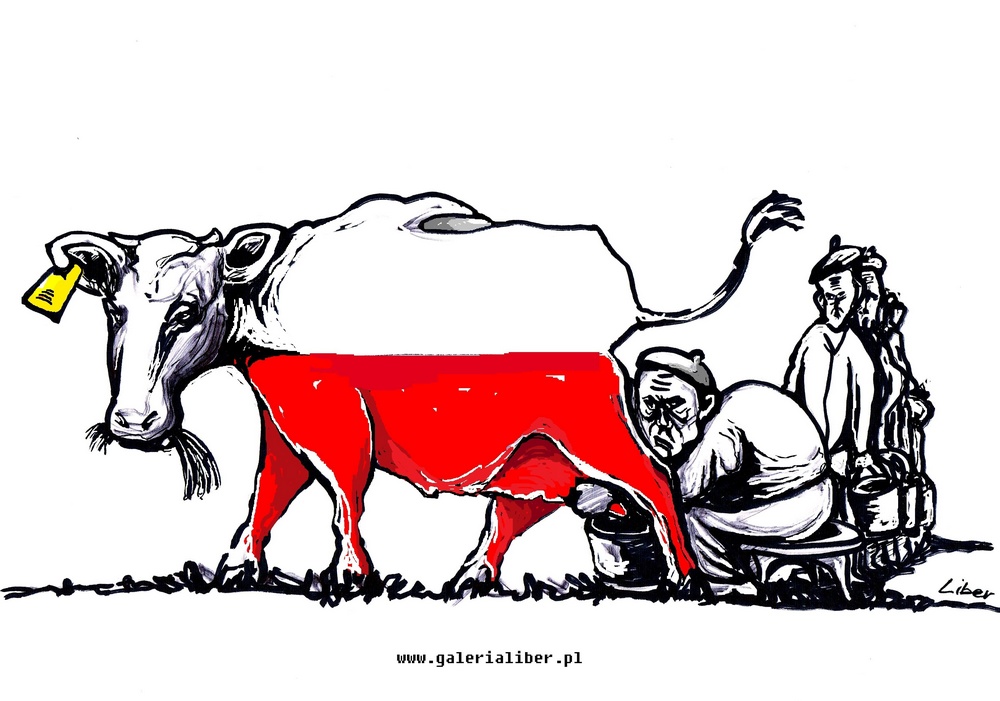

Uprawnienia do dojenia

Po wielokroć zastanawialiśmy się nas casusem instytucji, która ma najbardziej destrukcyjny wpływ na naszą młodość, dojrzałość i starość, czyli w zasadzie całe życie. Chodzi oczywiście o ZUS (natchnęła nas do przemyśleń, owocnych zresztą zapowiedź demontażu OFE). Głowiliśmy się nad faktem istnienia tej skamieliny po PRL i zadawaliśmy sobie to nieuchronne i wynikające z tego faktu pytanie, dlaczego żadna z kolejnych ekip politycznych usadowiwszy się przy słoiku z konfiturami w swoich z rozmachem nakreślanych planach reform (z reguły tylko nakreślanych) nie przedstawia koniecznej reformy tego potwora? Potwora, który niszczy naszą aktywność u zarania tzw. kariery, kształtuje w nas syndrom wyuczonej bezradności, trwale obniża zarobki w wieku dojrzałym i dewastuje starość ciągle domagając się coraz wyższej daniny?

Przecież nawet niedouczony absolwent ekonomii widzi nieuchronny związek pomiędzy wymuszaniem na nas karnej opłaty za możność zrobienia czegoś w życiu (zwanej składką), a skalą bezrobocia i rachitycznością polskiego MSP borykającego się z wysokimi kosztami, (całą sferę skomplikowania i przeregulowania systemu fiskalno-biurokratycznego w tym wywodzie pominąwszy). Co więcej widzi również związek, jaki rodzi się w tym modelu pomiędzy narastającym deficytem ZUS i wynikającym z tego deficytu (również wpływ demografii) zagrożeniem naszej egzystencji na stare lata.

I wydaje się, że znaleźliśmy odpowiedź. Odpowiedź, która w istocie dowodzi, że każda władza, po pierwsze boi się ryzyka prawdziwej systemowej zmiany, po drugie dba i broni dochodów będących dla nas podatkami niedającymi się uniknąć i po trzecie chroni liczny i ważny dla siebie potencjalny elektorat.

Podatki, bowiem w istocie można podzielić na dwa typy. Dające się uniknąć i te najgorsze niedające się uniknąć. Mówimy podatki, bo tzw. składka ZUS jest podatkiem zakamuflowanym dla niepoznaki pod eufemizmem „składki”, która jakoby przypisana jest do nas (teoretycznie tak, ale praktycznie jej istnienie warunkuje stan państwa, jego wypłacalność, czyli budżet).

I tak podatki typu PIT, CIT, VAT są podatkami teoretycznie unikalnymi, co w praktyce oznacza najczęściej, że mamy możliwość ich zmniejszenia. Zależy to od naszego zachowania. Jeśli np. jesteśmy wystarczająco cwani, to możemy mieć wpływ na koszty obniżając PIT i CIT (optymalizacja). Jeśli zmniejszymy konsumpcję z kolei, to możemy zredukować podatek pośredni VAT. Gdy już i takie podatki bardzo nam doskwierają możemy przejść do szarej strefy, albo nawet wyemigrować wypiąwszy się na cały ten grajdoł.

Człowiek, to taka sprytna istota, że jakkolwiek by mu nie dołożyć, to się podniesie i jeszcze wymyśli, jak oddać.

I dlatego właśnie każda władzunia takich podatków nie lubi, za to kocha wszelkie podatki, których uniknąć się nie da włączając w to wszystkie parapodatki (opłaty, taryfy, licencje, pozwolenia, myta autostradowe, użytkowanie wieczyste, opłaty za nieruchomości z rozdziałem na te prywatne i służące do działalności gospodarczej średnio 10-krotnie wyższe etc.). Składka ZUS jest sztandarowym podatkiem nieunikalnym. Czy się „stoi” (pracuje na swoim), czy się „leży” (pracownik najemny) ZUS płacić trzeba i to zdarza się w wysokościach większych niż należne podatki „unikalne”.

Nie sposób przy tym nie zauważyć, że perfidia ZUS i ustawodawcy sięga daleko głębiej. Praktyka dowodzi, że podstawowym wyznacznikiem „strategii wypłaty świadczeń” tej instytucji jest ich możliwie, jak największa… minimalizacja (najczęściej dla nieuprzywilejowanego ogółu). Nic dziwnego, jak mamy deficyt. Wtedy każdy sposób jest dobry, jak choćby znane nam z autopsji zanegowanie prowadzenia działalności gospodarczej pomimo posiadanych dokumentów, czy też bandyckie przerzucenie odpowiedzialności za ustalenie „kapitału początkowego” (pojęcie wymyślone na rzecz wspomnianej minimalizacji) na barki świadczeniobiorcy, jakby to on przez lata księgował składki na swoim koncie.

Wyobrażamy sobie nawet, że na większości konwentykli w tej instytucji szefowie ciosają kołki na głowach pracowników, żądając zmniejszenia wolumenu świadczeń, (jak w Policji z min. limitami mandatów i w Fiskusie z min. kwotami nakładanych kar). Wynika z tego również fakt zażartej obrony powiązania świadczenia z okresami składkowymi i nieskładkowymi. Takie podejście, może i było zasadne w czasach ancien regime’u, kiedy to człowiek bez problemu mógł przepracować na etacie nawet z 40 lat i bez większych zawirowań na socjalistycznym rynku pracy. Czasy się jednak zmieniły i dostrzega to każdy (pytanie czemu nie ZUS?). Jak można w ogóle mówić o socjalnym bezpieczeństwie na starość ludziom, którzy latami siedzą na śmieciówkach, bezrobociu lub są skazani na najmniej kilkukrotne zmiany pracy, co z reguły nie następuje płynnie.

W istocie ZUS nie obchodzi, co nas czeka na stare lata. Nie myśli on, bowiem w takiej perspektywie. Ani on, ani rządzący, którzy już po upływie połowy kadencji koncentrują się na staraniach o reelekcję robiąc nam wodę z mózgów wszelakimi odmianami populizmu.

Przy tym wszystkim, i jedni i drudzy hodują sobie wiernych „wyznawców”, wierny „elektorat” w osobach pozrzeszanych w różnych żerujących pasożytniczo grupach interesów, czyli uprzywilejowanych. Należy wymienić wszystkich korzystających ze specjalnych systemów emerytalnych a jest ich cała ban… gromada. Gdyby ktoś uczciwie policzył, to zapewne złapalibyśmy się za głowy konstatując, jak wielka jest liczba korzystających ze specjalnych przywilejów rentowo-emerytalnych. Do tego dodajmy samych pracowników ZUS, tego giganta biurokratycznego z niemałą liczebnie rodzinką. Obecne są w tej „wspólnocie interesów emerytalnych” już nie paradoksy a patogenne regulacje dedykowane, które pozwalają korzystającym z przywilejów na niepłacenie (podobno czasowe) składek ZUS!

Podstawowym wyzwaniem ew. reformatorów ZUS winno być odejście od obecnego systemu i powiązanie finansowania zobowiązań państwa (to państwo przejmuje OFE) w tym ZUS z budżetem finansowanym z podatków, które wynikają z aktywności podatnika. W takim modelu, to głównie państwo będzie zainteresowanie stworzeniem warunków do osobistego rozwoju zawodowego (również rozwoju firm). My zaś mając daną nam możliwość na pewno ją wykorzystamy, bo takie jest prawo nie ekonomii, nie społeczne, ale naturalne darwinistyczne! Prawo, w ramach którego motywacją naszej aktywności jest chęć wytworzenia warunków, które mają wpływ na nasze bezpieczeństwo przyszłe. Zarówno socjalne (społeczne), jak i finansowe.

I na tej również fali można stworzyć możliwość uzupełniającego prywatnego „filara” ubezpieczeniowego całkowicie dobrowolnego (a nie, jak w przypadku OFE patologicznie bezalternatywnego), który uzupełni ten państwowy, co nie jest możliwe obecnie przy niskich osobistych dochodach powodowanych głównie hybrydowym modelem funkcjonowania państwa. Tą ciągłą i beznadziejną w efektach próbą połączenia nowych rozwiązań ekonomicznych ze zmurszałymi przeżytkami po PRL-u, które mają za zadanie petryfikację statusu rzeszy „wybrańców:”.

Na koniec trzeba jeszcze w celu wyeliminowania przekrętów na etapie legislacyjnym rozliczyć paru hucpiarzy, współautorów tego gigantycznego skoku na kasę, jakim było OFE.

Z pozdrowieniami red. nacz. Liber

rysownik, satyryk. Z wykształcenia socjolog. Ciągle zachowuje nadzieję

Jeden komentarz