-

Bohaterstwo, które podziwiał świat. „W..

POLSKA3 lata temu -

Neon24 – ruska V kolumna

POLSKA4 lata temu -

Nowe osoby w Zarządzie Amiblu

BIZNES4 lata temu -

Mechanizm warunkowości – krok ku Homo Eu..

POLSKA4 lata temu -

Wściekłe i wulgarne „Lemparcice” ..

POLSKA5 lat temu -

Rolnicze poparcie dla prezesa Elewarru – ..

NEWS5 lat temu

Kiedy pęknie bańka długu?

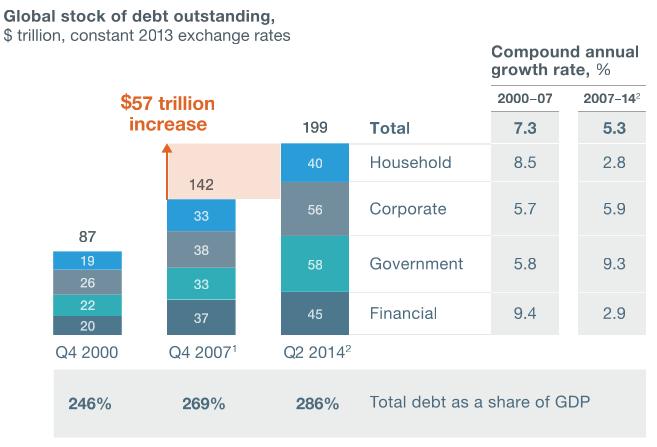

Siedem lat po wybuchu największego kryzysu finansowego od czasów Wielkiego Kryzysu w Stanach Zjednoczonych w latach 1929-33 świat jest jeszcze bardziej zadłużony. Od 2007 roku łączny globalny dług (publiczny, gospodarstw domowych, przedsiębiorstw i sektora finansowego) wzrósł o 57 bilionów USD, tj. o 17% w stosunku do światowego PKB. W 2007 r. wynosił on 269% PKB, dziś jest to już 286% PKB. Miliardy dolarów pompowane przez banki centralne w gospodarki krajów rozwiniętych miały w założeniu ustabilizować sytuację i skierować świat z powrotem na ścieżkę wzrostu. Tymczasem mamy do czynienia z gaszeniem pożaru benzyną.

Źródło: McKinsey&Company

Zamiast zmniejszenia zadłużenia nastąpił jego wzrost. Od 2007 r. łączny dług publiczny zwiększył się o 25 bilionów USD, co w dłuższej perspektywie jest nie do utrzymania. Nowe szczyty osiąga też zadłużenie gospodarstw domowych. W krajach takich jak Australia, Kanada, Dania, Szwecja, Holandia, Korea Południowa i Tajlandia przewyższa ono poziomy sprzed 2008 roku. Niebezpiecznie rośnie też zadłużenie Chin. Łączny dług w Państwie Środka wzrósł niemal czterokrotnie – z 7 bilionów w 2007 r. do 28 bilionów USD w połowie 2014 r. W stosunku do PKB wynosi on już 282% i jest wyższy niż w USA czy Niemczech.

Co dalej?

Napędzanie wzrostu gospodarczego długiem to matematycznie skończona formuła. Prędzej czy później ktoś powie „sprawdzam” i cała konstrukcja runie jak domek z kart. To, że będzie kolejny kryzys, to pewne jak amen w pacierzu. Nie wiadomo tylko, kiedy on wybuchnie i co będzie jego punktem zapalnym. Być może będzie to dług, a być może tykająca bomba derywatów, o której piszę szerzej tutaj.

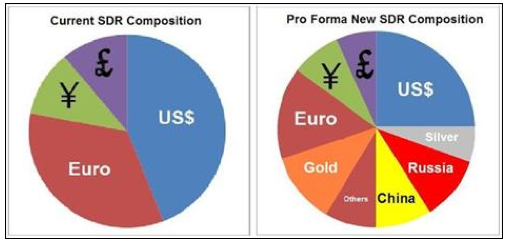

Obecnie najbardziej prawdopodobnym scenariuszem zapobieżenia niekontrolowanemu upadkowi światowego systemu monetarnego wydaje się być zastąpienie systemu petrodolara SDR-ami (ang. Special Drawing Rights), czyli jednostką rozrachunkową Międzynarodowego Funduszu Walutowego. Byłoby to jednak rozwiązanie tymczasowe, gdyż nie rozwiązuje ono najbardziej palących problemów światowego systemu finansowego, w tym spadku zaufania do walut fiducjarnych. Pamiętajmy, że w ciągu ostatnich 100 lat waluty fiducjarne traciły od 97% do 100% siły nabywczej względem złota, a średnia długość życia takiej waluty wyniosła 27 lat. Nowy koszyk SDR wciąż opierałby się w 80% na walutach fiducjarnych, przy czym byłby bardziej zróżnicowany. W jego skład weszłyby m.in. metale szlachetne. Poniżej porównanie obecnego i ewentualnego przyszłego koszyka SDR.

Źródło: goldenjackass.com

Wiarygodności nowej „walucie rezerwowej” mogłoby nadać złoto, którego MFW według oficjalnych danych posiada 2,8 tys. ton. Gdyby jeszcze juan został przynajmniej w pewnym stopniu powiązany ze złotem, to może udałoby się uniknąć katastrofy światowego systemu monetarnego. Na nagłym upadku dolara nikomu przecież nie zależy, a już zwłaszcza Chinom, które posiadają w swoich rezerwach obligacje USA warte 1,3 biliona USD. Na ewentualnym przejściu na nowy system najbardziej straciliby rzecz jasna Amerykanie. Niezależnie od konstrukcji nowego SDR dolar utraciłby status waluty rezerwowej świata, co z kolei wymusiłoby wprowadzenie całkiem nowego dolara w wewnętrznym obiegu w USA, oczywiście ze znaczącą dewaluacją, czyli przyznaniem się, że od dziesiątek lat Amerykanie żyli na koszt reszty świata. Dlatego Kongres skutecznie blokuje wszelkie zmiany w MFW, a amerykańskie wojsko „demokratyzuje” kolejne nieposłuszne kraje. Pytanie tylko, jak daleko posunie się hegemon w walce o utrzymanie swojej pozycji?

Źródła zdjęć:

1. www.absoluterights.com.

2. www.rt.com.

Polub bloga na Facebooku:

http://www.facebook.com/thespinningtopblog.

Zobacz też: Świat tonie w długach.