-

Bohaterstwo, które podziwiał świat. „W..

POLSKA2 lata temu -

Neon24 – ruska V kolumna

POLSKA2 lata temu -

Nowe osoby w Zarządzie Amiblu

BIZNES2 lata temu -

Mechanizm warunkowości – krok ku Homo Eu..

POLSKA3 lata temu -

Wściekłe i wulgarne „Lemparcice” ..

POLSKA3 lata temu -

Rolnicze poparcie dla prezesa Elewarru – ..

NEWS3 lata temu

ZUS: afera większa od paliwowej (4)

Tzw. „afera paliwowa” oceniana jest na ok. 1 miliard zł uszczerbku dla Skarbu Państwa z tytułu utraconej akcyzy. To jednak wcale nie największa afera, jaka toczy III RP.

ZJanusz, komentując poprzedni odcinek napisał:

.

Te 7 “wirtualnych” miliardów niepłaconych składek, to tylko rojenia w głowach polityków co do możliwości ich ściągnięcia, polityków nie mających pojęcia co się na prawdę w polskiej gospodarce dzieje oraz efekt złego prawa, które tylko podtrzymuje fikcję. No ale jeśli ważniejsze jest jakieś gender, równouprawnienie i tym podobne inne bzdety, to nie ma się co dziwić.

.

Trudno nie zgodzić się z tą opinią.

Ale rzeczywistość „demokratycznego państwa prawnego” pod rządami PO-PSL z miesiąca na miesiąc była coraz bardziej groteskowa (zaznaczam, że tekst dotyczy jedynie ZUS!).

Otóż w drugiej połowie 2013 roku (przynajmniej na terenie tzw. śląskich oddziałów ZUS, jak w Polsce, nie wiem) rozpoczęła się masowa akcja wydawania decyzji dotyczących obowiązkowego podlegania ubezpieczeniom społecznym z tytułu prowadzenia działalności gospodarczej.

ZUS sprawdzał tylko dwie rzeczy – czy delikwent widnieje w ewidencji przedsiębiorców CEIDG (jak ktoś nie zna adresu, podaję:

https://prod.ceidg.gov.pl/ceidg/ceidg.public.ui/search.aspx)

oraz czy płaci składki na ubezpieczenia społeczne z tego tytułu. Jak nie, to wydawał decyzję o podleganiu.

I znowu wielu osobom podniosło się ciśnienie. Bo przecież albo zapomnieli już, ze kiedyś chcieli podjąć działalność, ale się rozmyślili, albo wpis czekał na lepsze czasy.

ZUS zażądał od nich składek… od samego wpisu!

Tymczasem Sąd Najwyższy już dawno temu uznał, że składki należy płacić jedynie wtedy, gdy faktycznie prowadzi się działalność.

Sprawa jasna, gdy chodzi o kogoś, kto jedynie dokonał wpisu i na tym zakończył swoją aktywność jako „przedsiębiorca”.

Co jednak z tymi, którzy również nie podjęli działalności, aczkolwiek poczynili ku temu przygotowania?

.

W orzecznictwie sądowym wyrażono pogląd, że podejmowanie czynności przygotowawczych polegających na poszukiwaniu kontrahentów umowy obejmującej zakres działań określony we wpisie do ewidencji oraz gotowość do podjęcia tych działań nie stanowią rozpoczęcia wykonywania działalności gospodarczej w rozumieniu art. 13 pkt 4 ustawy o sus, jeżeli nie doprowadziły do faktycznego jej uruchomienia. Tak wskazano w wyroku Sądu Najwyższego z dnia 18 października 2011 r. (sygn. akt II UK 51/11, OSNP 2012/21-22/267). Sąd Najwyższy uznał więc, że takie działania, jak: poszukiwanie klientów, zamieszczanie ogłoszeń w prasie, czy załatwianie spraw urzędowych można uznać, za rozpoczęcie działalności gospodarczej tylko w sytuacji, w której w ostateczności doprowadziły one do podjęcia czynności należących do zakresu działalności wynikającej z wpisu do ewidencji. A więc tylko wtedy, gdy doszło do faktycznego uruchomienia tej działalności. Natomiast, jeśli czynności te nie doprowadziły do uruchomienia planowanej działalności, to nie stanowią one o rozpoczęciu wykonywania działalności gospodarczej w rozumieniu art. 13 pkt 4 ustawy o sus. Potwierdzał to Sąd Najwyższy również w uzasadnieniu wyroku z dnia 15 lutego 2012 r. (sygn. akt I UK 280/11, OSNP 2013/1-2/20) stwierdzając, że czynności przygotowawcze zmierzające bezpośrednio i wprost do rozpoczęcia wykonywania działalności gospodarczej mogą być uznane już za jej wykonywanie tylko wówczas, gdy prowadzenie tej działalności zostało faktycznie rozpoczęte.

W orzecznictwie sądowym wyrażono pogląd, że podejmowanie czynności przygotowawczych polegających na poszukiwaniu kontrahentów umowy obejmującej zakres działań określony we wpisie do ewidencji oraz gotowość do podjęcia tych działań nie stanowią rozpoczęcia wykonywania działalności gospodarczej w rozumieniu art. 13 pkt 4 ustawy o sus, jeżeli nie doprowadziły do faktycznego jej uruchomienia. Tak wskazano w wyroku Sądu Najwyższego z dnia 18 października 2011 r. (sygn. akt II UK 51/11, OSNP 2012/21-22/267). Sąd Najwyższy uznał więc, że takie działania, jak: poszukiwanie klientów, zamieszczanie ogłoszeń w prasie, czy załatwianie spraw urzędowych można uznać, za rozpoczęcie działalności gospodarczej tylko w sytuacji, w której w ostateczności doprowadziły one do podjęcia czynności należących do zakresu działalności wynikającej z wpisu do ewidencji. A więc tylko wtedy, gdy doszło do faktycznego uruchomienia tej działalności. Natomiast, jeśli czynności te nie doprowadziły do uruchomienia planowanej działalności, to nie stanowią one o rozpoczęciu wykonywania działalności gospodarczej w rozumieniu art. 13 pkt 4 ustawy o sus. Potwierdzał to Sąd Najwyższy również w uzasadnieniu wyroku z dnia 15 lutego 2012 r. (sygn. akt I UK 280/11, OSNP 2013/1-2/20) stwierdzając, że czynności przygotowawcze zmierzające bezpośrednio i wprost do rozpoczęcia wykonywania działalności gospodarczej mogą być uznane już za jej wykonywanie tylko wówczas, gdy prowadzenie tej działalności zostało faktycznie rozpoczęte.

.

Tak więc wątpliwości ZJanusza jak najbardziej znajdują uzasadnienie, i to w orzecznictwie sądowym.

Co z tego jednak, skoro praktyka była (jest?) inna.

Pamiętajmy, że (teoretycznie) w postępowaniu przed ZUS nim dojdzie do wydania decyzji obowiązują przepisy postępowania administracyjnego. Wśród nich ten zupełnie pomijany przez urzędników krajowego molocha – art. 77 § 1 kpa:

Organ administracji publicznej jest obowiązany w sposób wyczerpujący zebrać i rozpatrzyć cały materiał dowodowy.

.

Wyczerpujący, a więc zarówno ZA, jak i PRZECIW.

Przecież wystarczyłoby zamiast angażowania sądów w wielomiesięczny konflikt (decyzja, potem odwołanie, we wszystkich znanych mi przypadkach zakończone przegraną organu rentowego, jeśli tylko działalność nie była faktycznie wykonywana) wystąpić do właściwego urzędu skarbowego z zapytaniem, czy dany Kowalski wykazywał dochód z działalności gospodarczej w danych latach.

I na tym postępowanie można było zakończyć, gdyby oczywiście odpowiedź była negatywna.

Tak jednak się nie działo, bowiem przepisy dotyczące procedury odwołania od decyzji ZUS zwalniają urzędników od jakiejkolwiek staranności.

Nie muszą zbierać dowodów, nie muszą niczego udowadniać.

Wystarczy, że wydadzą decyzję, a wtedy ubezpieczony musi wykazać ZUS-owi błąd.

Tzn. przekonać sąd, że ma rację.

Wiem, pisałem o tym. Ale to trzeba wykrzykiwać codziennie!

Samotny obywatel, często schorowany, pozbawiony pomocy prawnej (bo go zwyczajnie na nią nie stać, poza tym adwokata czy radcy prawnego rozumiejącego meandry ustawy o systemie ubezpieczeń społecznych praktycznie nie da się odnaleźć) musi molochowi zatrudniającemu prawie 50.000 ludzi, w tym wszelkiej maści radców prawnych, wykazać błąd!

To tak, jakby urząd skarbowy nakazał płacić podatnikowi podatek bez jakichkolwiek wcześniejszych czynności kontrolnych, a on musiał przekonać sąd, że podatek jest nienależny, albo należny, ale w zupełnie innej wysokości.

Tymczasem prawie 9 lat temu Sejm, zdominowany przez PO-PSL powołał zaraz na samym początku swojego istnienia komisję mającą zwalczać absurdy biurokracji.

Czynić życie łatwiejsze dla prawie dwumilionowej rzeszy przedsiębiorców, wytwarzających ok. 75% PKB!

Tymczasem tak naprawdę jedynym sukcesem było wprowadzenie zasady wstrzymania wykonania decyzji podatkowej w przypadku odwołania (ale dopiero po upływie dwóch miesięcy) oraz dopuszczenie dokumentacji księgowej w formie elektronicznej.

Ostatnim szefem komisji był poseł Adam Szejnfeld.

W zakresie ubezpieczeń społecznych jednak nic nie uległo zmianie.

Może poza jednym – zaczęto głośno mówić (w tym również osoby, które nie tak dawno zasiadały w Radzie Nadzorczej ZUS) o upadku systemu ubezpieczeń społecznych i konieczności wprowadzenia tzw. emerytury obywatelskiej.

Po równo dla każdego bez względu na to, jakie duże były opłacane przez niego składki.

Dodajmy do tego absurdalnie niskie ubezpieczenie rolników (KRUS). niższe kwartalnie od miesięcznego najniższego płaconego przez przedsiębiorcę, co tylko pogłębiało poczucie pokrzywdzenia.

Ale najważniejszą przyczyną szukania alternatywy dla ZUS było ukrywane przed Narodem faktyczne tłumienie wewnętrznego popytu.

Ale najważniejszą przyczyną szukania alternatywy dla ZUS było ukrywane przed Narodem faktyczne tłumienie wewnętrznego popytu.

Niskie płace były i są nadal powodem, dla którego tak mocno rozwijająca się na przełomie lat 1980/90 rodzima przedsiębiorczość ledwo dycha.

Oczywiście są wyjątki.

Ale tylko potwierdzające regułę.

Założenie, że Polska ma się stać czymś w rodzaju obecnego Bangladeszu czy innej Tajlandii Europy (tania siła robocza) uczyniło z nas kraj bezrobocia, emigracji, hipermarketów, taniej odzieży z Dalekiego Wschodu oraz używanych samochodów.

W takim państwie brakuje miejsca dla klasy średniej. Są tylko bogaci i biedni.

Ludzie w większości przypadków nie dlatego wybierali alternatywę dla ZUS, bo po prostu nie lubią emerytów, ale dlatego, że wobec zmniejszających się obrotów chcieli utrzymać rodziny.

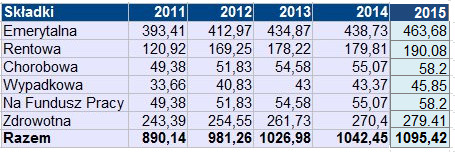

A ZUS… rósł.

.

.

Czy obroty przedsiębiorców również wzrosły w latach 2011-2015 o 23%?

To pytanie retoryczne.

Co więcej, dynamiczny rozwój wielu sieci handlowych (Lidl, Biedronka) w tym samym czasie doprowadził do upadku wiele drobnych osiedlowych, a czasem nawet wiejskich, sklepików, będących często źródłem utrzymania dla wielopokoleniowych rodzin.

Znalezienie alternatywy dla ZUS stało się więc kwestią przeżycia wielu ludzi.

Znowu powracam do komentarza ZJanusza. Oczywiście absurdem byłoby uznawać, że aż 600.000 czynnych przedsiębiorców nie płaci składek.

Szacunki dokonywane przez ZUS mówią o ok. 50.000.

Z kolei sami przedsiębiorcy uważają, że jest to liczba większa o prawie rząd wielkości.

Moim zdaniem najbardziej zbliżona do prawdy będzie liczba podawana przeze mnie w części 2 ( https://3obieg.pl/zus-afera-wieksza-od-paliwowej-2 ).

,

Jak wielu z nich rzeczywiście pracuje zagranicą, jednocześnie prowadząc działalność na terenie Polski?

Jak wielu z nich rzeczywiście pracuje zagranicą, jednocześnie prowadząc działalność na terenie Polski?

Ilu skorzystało z „optymalizacji”?

Tego nie wie nikt.

ZUS jest na etapie wydawania decyzji, poprzedzonych wyłapywaniem osób, które choć prowadzą działalność, wyrejestrowały się z krajowego systemu ubezpieczeń.

Czyni to jednak po latach. Coraz częściej się zdarza, że ludzie, którzy pracowali poza granicami Polski, i otrzymali nawet stosowne zaświadczenia o wysokości odprowadzonych składek w innych krajach jeszcze w 2009 roku, są atakowani przez organ rentowy dopiero teraz.

granicami Polski, i otrzymali nawet stosowne zaświadczenia o wysokości odprowadzonych składek w innych krajach jeszcze w 2009 roku, są atakowani przez organ rentowy dopiero teraz.

Mimo wyrejestrowania się prawie 7 lat temu z krajowego systemu ubezpieczeń dzisiaj są pytani, dlaczego to uczynili.

Tak rażące milczenie urzędu przede wszystkim uspokoiło „optymalizujących ZUS” poza granicami Polski.

Skoro przez tyle lat był spokój, to może warto polecić alternatywę znajomym?

Tymczasem z informacji uzyskanych od pracowników ZUS wyłania się dość przerażający obraz.

Oto bowiem informacje zarówno o narastającej fali „nakładczej” w latach 2006-2008, jak i po 28 lutego 2009 r. coraz bardziej masowym podejmowaniu pracy najemnej przez przedsiębiorców głównie w Wielkiej Brytanii, ale na Litwie, Słowacji czy w Czechach były kierowane do Warszawy..

Tymczasem „centrala” milczała.

.

Jak mówi stare polskie porzekadło: mowa jest srebrem, lecz milczenie złotem.

Oto, jak bardzo złote było to milczenie.

Wyobraźmy sobie niewielką firmę, założoną przez polskiego emigranta zarobkowego na Wyspach.

Wystarczy, że przyjmie do pracy 100 przedsiębiorców z Polski. Za obsługę związaną z wypełnianiem dokumentacji muszą płacić.

Stawka jest stała.

Dzisiaj wynosi 500 zł miesięcznie, czyli 100 GPB.

100*100 = 10.000,- GPB miesięcznie.

Praktycznie za nic.

Jeśli więc liczyć, że jedynie 60% tych, którzy padli ofiarą zorganizowanych specjalnie dla fingowania pracy nakładczej firm w rodzaju Melkatora sp. z o.o. czy GESTIO SA przystąpiło do „ubezpieczeń angielskich” oznacza to liczbę ok. 30.000 osób.

Czyli tak „zorganizowany rynek” warty jest ok. 3.000.000,- GPB miesięcznie!

36.000.000,- GPB rocznie, czyli 180.000.000,- PLN.

.

A jeśli do tego dodać istniejące mniejsze firmy, nie powiązane z jakimś hipotetycznym ośrodkiem?

Biorąc pod uwagę ilość przedsiębiorców, nie płacących składek, ustaloną liczbę można spokojnie pomnożyć przez 2.

Do tego prawdopodobnie taka sama liczba jest ubezpieczona w innych krajach.

To oznacza, że ok. 120.000 przedsiębiorców zagrożonych jest w każdej chwili windykacją ze strony ZUS.

Przy czym zagrożenie, że polski sąd zmusi ich do płacenia zaległych składek jest tak samo prawdopodobne niezależnie od tego, czy faktycznie pracowali, czy też korzystali jedynie z „optymalizacji” (o tym szerzej w kolejnej części).

Jak wielkie są to kwoty?

Jak wielkie są to kwoty?

Dla równego rachunku przyjmujemy 1000 zł miesięcznie (bo przecież od najstarszych zaległości liczone są odpowiednio wysokie odsetki) i otrzymaną kwotę zwiększamy o 10%.

Jeśli ktoś zaczął pracę w Wielkiej Brytanii 1 marca 2009 roku i pracował do 31 grudnia 2015 r. może okazać się winnym ZUS-owi ponad 90.000,- zł!

Przy czym z tej kwoty ok. 40% zapłacił na swoje „alternatywne” ubezpieczenie.

Trzeba jednak powiedzieć jasno: w żadnym przypadku nie doszło do skazania osób proponujących „optymalizację ZUS”. A przecież w świetle wyżej wymienionych danych aż kusi się postawienie zarzutu z art. 286 § 1 kk:

Kto, w celu osiągnięcia korzyści majątkowej, doprowadza inną osobę do niekorzystnego rozporządzenia własnym lub cudzym mieniem za pomocą wprowadzenia jej w błąd albo wyzyskania błędu lub niezdolności do należytego pojmowania przedsiębranego działania, podlega karze pozbawienia wolności od 6 miesięcy do lat 8.

Tymczasem prokuratura nikogo nie ściga.

Ścigani, przez ZUS, są jedynie przedsiębiorcy.

Ale dopiero wtedy, gdy zdążą już odpowiednią kwotą zasilić konta „dobroczyńców” od optymalizacji składek.

A kiedy ci się już obłowią, wtedy do akcji wkracza ZUS.

c.d.n.

12.01 2016

2 komentarz