-

Bohaterstwo, które podziwiał świat. „W..

POLSKA2 lata temu -

Neon24 – ruska V kolumna

POLSKA2 lata temu -

Nowe osoby w Zarządzie Amiblu

BIZNES2 lata temu -

Mechanizm warunkowości – krok ku Homo Eu..

POLSKA3 lata temu -

Wściekłe i wulgarne „Lemparcice” ..

POLSKA3 lata temu -

Rolnicze poparcie dla prezesa Elewarru – ..

NEWS3 lata temu

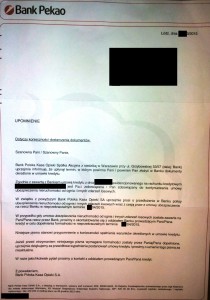

Praktyki banku . . .

Jakież było moje zdziwienie gdy znalazłem w skrzynce na korespondencje list (zwykły nie polecony) z Banku Pekao S.A. od którego przez najbliższe 25 lat będę użyczał mieszkanie :). Okazało się że było to UPOMNIENIE. Myślę sobie – kurcze czyżbym zapomniał zapłacić raty kredytu? Ale nie czytam a tu bank stwierdza że upłynął termin w którym powinienem dostarczyć do banku dokumenty określone w umowie kredytu. Kurcze nie wiem o co chodzi, ale czytam dalej.

Okazuje się że bank przypomina mi o obowiązku kontynuowania ubezpieczenia mieszkania od ognia i innych zdarzeń losowych. Rzeczywiście 2 tygodnie wcześniej dzwonił mój agent który przypomniał mi że ubezpieczenie się kończy i tego samego dnia załatwiliśmy sprawę – nawet nie musiałem wychodzić z domu.

Szkoda że bank przypomniał sobie o tym tydzień po terminie. Ale zaraz.

A co z ubezpieczeniem na życie, które zgodnie z umową również muszę mieć? Czemu w UPOMNIENIU bank o tym nie wspomina.

Czytam jeszcze raz umowę jest wyraźny zapis o konieczności dokonania ubezpieczenia, ale nigdzie nie ma zapisu o konieczności złożenia dokumentów w banku.

Co więcej bank wyraźnie określa termin do kiedy muszę dostarczyć dokumenty do ich siedziby? Niestety nie stwierdza co będzie jak ich nie dostarczę.

Najciekawsze jest przedostatnie zdanie w którym bank stwierdza że niniejsze pismo stanowi przypomnienie o konieczności spełnienia wymogów określonych w umowie kredytu. Dlaczego więc na początku bank użył słowa UPOMNIENIE.

Moich przygód z bankiem to nie koniec. Postanowiłem dostarczyć kopie polis do banku a tu kolejna niespodzianka.

Przemiła Pani od razu „zaatakowała mnie że nie mam karty do konta i że tak nie może być, bo karta jest bardzo potrzebna w dzisiejszym życiu”.

Na stwierdzenie że kart to mam 5 ale w innych bankach a że to konto służy tylko i wyłącznie po to aby nieszczęsny bank mógł z czego pobrać wymagana ratę, stwierdziła że tak też nie może być, bo w umowie kredytu jest zapis że na to konto ma być przelewane moje wynagrodzenie.

Jakież było jej zdziwienie kiedy takiego zapisu nie znalazła – moja satysfakcja – bezcenna.

Biorąc kredyt w banku miałem sporo sugestii że muszę mieć konto w ich banku. Ale nie takie zwykłe ale takie super gdzie opłata za prowadzenie wynosiła 11 zł/mc. ( w zamian mogłem między innymi korzystać z pomocy telefonicznej jak by mi się pralka popsuła – po co komu pomoc telefoniczna jak się pralka popsuje???)

Jako że zależało mi na kredycie ustąpiłem, ale jak tylko bank wprowadził konto internetowe gdzie opłata wynosi 0 zł/mc od razu poszedłem do banku aby zmienić typ konta.

I tu po raz kolejny pracownik banku zastosował jakąś wyższą matematykę twierdząc że zmiana konta mi się nie opłaca bo za aneks do umowy kredytu zapłacę aż 50 zł. Mimo jego usilnych starań nie dałem się przekonać i tak od ponad 4 lat zaoszczędziłem 528 zł – 50 zł (za aneks) tj 478 zł. Ale wg pani to się nie opłaca.

Ostania anegdota to telefon od pracownika banku z informacją że jestem ich stałym klientem (od 4 lat) że aktywnie korzystam z usług banku (1 w m-cu przelewam określoną kwotę na swój rachunek, zero innych operacji) o często korzystam z kart płatniczych (których nie posiadam), dlatego on proponuje mi kartę kredytową. Jakie było jego zdziwienie gdy wypunktowałem mu wszystkie błędy jakich dokonał podczas wstępu do rozmowy. Co do karty to oczywiście wyraziłem zainteresowanie pod warunkiem, ze łaskawy bank obniży mi marżę kredytu hipotecznego. Niestety pan/bank nie mógł tego zrobić i póki co cały czas negocjujemy – średnio co 4 m-ce wracamy do rozmów. Ja mam cierpliwość, może kiedyś bank zastosuje wyższą matematykę która będzie się opłacała klientowi a nie bankowi.

Na koniec wnioski:

1. Negocjujcie z bankiem wszystkie umowy – to wy w większości przypadków decydujecie czy chcecie z ich oferty korzystać czy nie. Jak nie idą na ustępstwa idziemy do innego banku.

2. Nie decydujcie się na żadne oferty przedstawiane przez telefon. Tu od razu stoicie na straconej pozycji negocjacyjnej.

3. Określcie jasno swoje potrzeby i nie dajcie się namówić na usługi które wam się w ogóle nie przydadzą (mimo że atrakcyjnie są opisane – pomoc telefoniczna (przy naprawie pralki)) a musicie za nie zapłacić.

4. Jeżeli bank chce od was pobrać opłatę za prowadzenie konta, przelewy, czy korzystanie z kart płatniczych (nie kredytowych) to natychmiast zmieńcie bank. Na rynku jest kilka w których to wszystko jest za darmo, a jedyny koszt jaki poniesiecie to czas spędzony w nowym banku na podpisaniu umowy i pismo do pracodawcy aby wynagrodzenie przelewał na nowe konto.

5. Jeżeli wystarcza wam od pierwszego do pierwszego a ktoś proponuje Wam kartę kredytową (na wszelki wypadek) od razu odmawiajcie, a jak nie macie siły negocjować od razu się rozłączajcie (zazwyczaj proponują telemarketerzy). Łatwo jest pożyczyć pieniądze, trudniej spłacić.

2 komentarz