-

Bohaterstwo, które podziwiał świat. „W..

POLSKA2 lata temu -

Neon24 – ruska V kolumna

POLSKA2 lata temu -

Nowe osoby w Zarządzie Amiblu

BIZNES2 lata temu -

Mechanizm warunkowości – krok ku Homo Eu..

POLSKA3 lata temu -

Wściekłe i wulgarne „Lemparcice” ..

POLSKA3 lata temu -

Rolnicze poparcie dla prezesa Elewarru – ..

NEWS3 lata temu

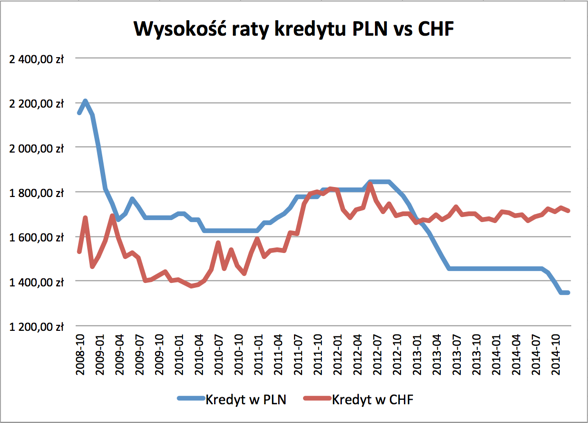

Frankowicze – nowa ustawa jest niepotrzebna

Obiecywana jeszcze w kampanii wyborczej ustawa mająca na celu przyniesienie ulgi setkom tysięcy osób, które wpadły w pułapkę nieustannie wzrastających kredytów ciągle pozostaje w kręgu obiecanek. Tymczasem ulżyć ludziom można w zasadzie od razu, bez konieczności uchwalania nowej, a jedynie nowelizując już istniejącą.

Dnia 23 kwietnia 2008 roku Parlament Europejski i Rada Europy wydają Dyrektywę 2008/48/WE w sprawie umów o kredyt konsumencki oraz uchylająca dyrektywę Rady 87/102/EWG. Dyrektywa ta ma podstawowe znaczenie dla stosunków pomiędzy konsumentem a instytucją kredytową.

Dnia 23 kwietnia 2008 roku Parlament Europejski i Rada Europy wydają Dyrektywę 2008/48/WE w sprawie umów o kredyt konsumencki oraz uchylająca dyrektywę Rady 87/102/EWG. Dyrektywa ta ma podstawowe znaczenie dla stosunków pomiędzy konsumentem a instytucją kredytową.

Celem jej wydania jest pełna harmonizacja niezbędna do zapewnienia wszystkim konsumentom we Wspólnocie wysokiego i równoważnego poziomu ochrony ich interesów i stworzenia prawdziwego rynku wewnętrznego. Dlatego państwa członkowskie nie powinny mieć możliwości utrzymywania ani wprowadzania przepisów krajowych innych niż ustanowione w niniejszej dyrektywie. Ograniczenia te jednak powinny mieć zastosowanie wyłącznie w zakresie, w jakim przepisy zostały zharmonizowane w niniejszej dyrektywie. Tam, gdzie przepisy nie zostały zharmonizowane, państwa członkowskie powinny mieć swobodę utrzymywania i wprowadzania przepisów krajowych. W związku z tym państwa członkowskie mogą na przykład utrzymywać lub wprowadzać krajowe przepisy w sprawie solidarnej odpowiedzialności sprzedawcy lub dostawcy usług i kredytodawcy. Innym przykładem takiej możliwości może być utrzymanie lub wprowadzenie przez państwa członkowskie krajowych przepisów w sprawie unieważnienia umowy sprzedaży towarów lub umowy świadczenia usług, w przypadku gdy konsument korzysta z prawa odstąpienia od umowy o kredyt. W tym zakresie państwa członkowskie powinny mieć możliwość ustanowienia – w odniesieniu do umów o kredyt odnawialny – minimalnego okresu, jaki musi upłynąć pomiędzy wystąpieniem kredytodawcy o spłatę kredytu a dniem, w którym musi nastąpić spłata kredytu.(…)

Obowiązki państw członkowskich związane z wprowadzaniem w życie przepisów niniejszej dyrektywy powinny zatem być ograniczone do takiego zakresu, jaki wyznaczają te definicje. Niniejsza dyrektywa nie powinna jednak naruszać możliwości stosowania przez państwa członkowskie, zgodnie z prawem wspólnotowym, przepisów niniejszej dyrektywy w dziedzinach, które nie są objęte zakresem jej zastosowania. Państwo członkowskie mogłoby w ten sposób utrzymywać lub wprowadzać przepisy krajowe odpowiadające przepisom niniejszej dyrektywy lub niektórym jej przepisom w stosunku do umów o kredyt nieobjętych zakresem stosowania niniejszej dyrektywy, na przykład w stosunku do umów o kredyt w kwocie niższej niż 200 EUR lub wyższej niż 75000 EUR. Ponadto państwa członkowskie mogłyby stosować przepisy dyrektywy również do kredytu wiązanego, który nie wchodzi w zakres definicji umowy o kredyt wiązany zawartej w niniejszej dyrektywie.

.

Dyrektywa nakazuje przede wszystkim rzetelne informowani kredytobiorcy o całkowitych kosztach zawieranej umowy oraz o jej warunkach. Warto sobie uzmysłowić, co konkretnie bank (czy inny SKOK, a nawet parabank) winien przekazać konsumentowi zanim zawrze z nim umowę.*

W przypadku, gdy umowa zawierana jest za pośrednictwem środków komunikowania się nie pozwalających na przekazanie powyższych informacji muszą one być doręczone zaraz po zawarciu umowy.

Natomiast sama umowa musi być sporządzona na nośniku trwałym (forma papierowa jak najbardziej jest dopuszczalna) i musi zawierać określone zwięźle i zrozumiale równie obszerny zakres informacji. **

Sankcje za naruszenie dyrektywy nie są określone, niemniej jednak z godnie z art. 23:

.

Proporcjonalne do wielkości instytucji finansowej i odstraszające ją od naruszania prawa!

A zatem muszą być dolegliwe dla banku czy innej instytucji finansowej.

/

Zgodnie z art. 27 u. 1 Dyrektywy Państwa członkowskie do dnia 11 czerwca 2010 r. przyjmują i publikują przepisy ustawowe, wykonawcze i administracyjne niezbędne do wykonania niniejszej dyrektywy. Państwa członkowskie niezwłocznie przekazują Komisji teksty tych przepisów.

Państwa członkowskie stosują te przepisy od dnia 11 czerwca 2010 r.

Tymczasem wydana na podstawie w/w dyrektywy i obowiązująca w Polsce ustawa o kredycie konsumenckim została uchwalona rok później (12 maja 2011 r.), przy czym część jej przepisów ma zastosowanie do kredytów zabezpieczone hipoteką bez względu na ich wysokość.

Umowy kredytu hipotecznego mają z reguły długoletni charakter, a obciążenie często jest bardzo wysokie, stąd zakres obowiązków informacyjnych przed zawarciem umowy, a także transparentność postanowień umów kredytu hipotecznego mają podstawowe znaczenie dla konsumentów. Z tego też względu uzasadnione jest wprowadzenie – na poziomie ustawy – regulacji w zakresie informacyjnym przed zawarciem umowy oraz obowiązków informacyjnych w samej umowie. Niedotrzymanie tych obowiązków przez kredytodawcę lub pośrednika kredytowego umożliwia skorzystanie przez konsumenta z sankcji kredytu darmowego za okres 4 lat poprzedzających dzień złożenia oświadczenia o skorzystaniu z sankcji, w sposób ustalony w umowie. Wprowadzenie tego rozwiązania powinno zapewniać przestrzeganie przez kredytodawców i pośredników kredytowych obowiązków na nich nałożonych w zakresie kredytów zabezpieczonych hipoteką.

(uzasadnienie projektu ustawy z dnia 12 maja 2011 roku o kredycie konsumenckim, druk sejmowy nr 3596, Sejm VI kadencji)/

Dla naszych rozważań skupmy się jedynie na kredytach zabezpieczonych hipoteką.

Zgodnie z art. 4 u. 1 pkt 1 ustawy do takich umów mają zastosowanie art. 22, art. 23, art. 29, art. 35, art. 35a i art. 46.

Co to konkretnie oznacza?

Po kolei.

Art. 22 i 23 nakazuje przekazać kredytobiorcy informacje, w zasadzie tożsame z tymi określonymi w dyrektywie (WE) z 23 kwietnia 2008 roku.

Art. 29 dotyczy wymaganej formy (pisemna, chyba, że przepis wymaga innej szczególnej formy, np. aktu notarialnego).

Nas tak naprawdę interesują ostatnie trzy ostatnie:

/

Art. 351. Umowa o kredyt zabezpieczony hipoteką powinna zawierać co najmniej dane określone w art. 69 ust. 2 ustawy z dnia 29 sierpnia 1997 r. – Prawo bankowe*** oraz:

1) określenie opłat oraz innych kosztów związanych z udzieleniem kredytu, w tym opłatę za rozpatrzenie wniosku kredytowego, przygotowanie i zawarcie umowy o kredyt oraz warunki ich zmian;

2) całkowity koszt kredytu określony w dniu zawarcia umowy;

3) całkowitą kwotę do zapłaty przez konsumenta określoną w dniu zawarcia umowy;

4) zasady i koszty ustanowienia, zmiany lub wygaśnięcia zabezpieczeń i ubezpieczeń w tym kosztów ubezpieczenia spłaty kredytu;

5) prawo konsumenta do spłaty kredytu przed terminem;

6) termin, sposób i skutki odstąpienia od umowy przez konsumenta, jeżeli takie prawo konsumentowi przysługuje;

7) skutki niedotrzymania warunków umowy, ze szczególnym uwzględnieniem informacji o stopie oprocentowania zadłużenia przeterminowanego, warunkach jej zmiany oraz ewentualne opłaty z tytułu zaległości w spłacie kredytu;

8) sposób i warunki ustalania stopy procentowej, na podstawie której obliczana jest wysokość rat kapitałowo-odsetkowych – w przypadku kredytów o zmiennej stopie oprocentowania.

2. W umowach o kredyt zabezpieczony hipoteką indeksowanych w walucie innej niż waluta polska umowa, oprócz danych określonych w ust. 1, powinna dodatkowo zawierać informację o:

1) wysokości raty kapitałowo-odsetkowej w walucie innej niż waluta polska;

2) zasadach i terminach ustalania kursu wymiany walut, przeliczania na walutę polską kwoty udostępnionego kredytu oraz wysokości rat kapitałowo-odsetkowych.Art. 35a

1. W przypadku umowy o kredyt denominowany lub indeksowany do waluty innej niż waluta polska, konsument może dokonywać spłaty rat kapitałowo-odsetkowych bezpośrednio w tej walucie.

2. Przepisy ust. 1 stosuje się odpowiednio do spłaty całości lub części kredytu przed terminem określonym w umowie.

3. Wykonanie uprawnienia, o którym mowa w ust. 1 i 2, nie może wiązać się z poniesieniem dodatkowych kosztów przez konsumenta.

4. Kredytodawca nie może uzależnić wykonania przez konsumenta uprawnienia, o którym mowa w ust. 1 i 2, od wprowadzenia dodatkowych ograniczeń, w szczególności nie może zobowiązać kredytobiorcy do nabywania waluty przeznaczonej na spłatę rat kredytu, jego całości lub części, od określonego podmiotu.(…)

Art. 461. W przypadku naruszenia przez kredytodawcę art. 35, konsument, po złożeniu kredytodawcy pisemnego oświadczenia, zwraca kredyt bez odsetek i innych kosztów kredytu należnych kredytodawcy za okres 4 lat poprzedzających dzień złożenia tego oświadczenia i w sposób ustalony w umowie.

2. W przypadkach, o których mowa w ust. 1, konsument ponosi koszty ustanowienia zabezpieczenia kredytu przewidziane w umowie.

3. Uprawnienie, o którym mowa w ust. 1, wygasa po upływie roku od dnia wykonania umowy.

;

I w zasadzie nie byłoby sprawy, albowiem nie znam umowy tzw. frankowej, zawartej przed 2011 rokiem, w której Bank wskazywałby wszystkie wytłuszczone przeze mnie elementy, czyli:

I w zasadzie nie byłoby sprawy, albowiem nie znam umowy tzw. frankowej, zawartej przed 2011 rokiem, w której Bank wskazywałby wszystkie wytłuszczone przeze mnie elementy, czyli:

– zasady i koszty ustanowienia, zmiany lub wygaśnięcia zabezpieczeń i ubezpieczeń w tym kosztów ubezpieczenia spłaty kredytu;

– wysokość raty kapitałowo-odsetkowej w walucie innej niż waluta polska;

– zasady i terminy ustalania kursu wymiany walut, przeliczania na walutę polską kwoty udostępnionego kredytu oraz wysokości rat kapitałowo-odsetkowych.

.

Ba, słyszymy coraz częściej, że na poważnie zaczyna robić się głośno o tym, że wskutek stagnacji na rynku nieruchomości oraz wzrostowi kursu franka szwajcarskiego, niektóre banki mogą żądać dodatkowych zabezpieczeń.

I to nawet wiele lat po zawarciu umowy, co samo już tylko jawnie narusza art. 35 ustawy o kredycie konsumpcyjnym.

A więc nic, tylko skorzystać z instytucji przewidzianej art. 46 ustawy, zwanej sankcją „kredytu darmowego”.

Niestety, ustawodawca nie dość, że z uchwaleniem ustawy zwlekał, to jeszcze wprowadził półroczny okres tzw. vacatio legis.

Zgodnie zaś z postanowieniem art. 66 u. 1 ustawy do umów zawartych przed dniem wejścia w życie ustawy stosuje się przepisy dotychczasowe.

Tymczasem ustawa została ogłoszona 17 czerwca 2011 roku, a więc weszła w życie dopiero 17 grudnia 2011 r.

Tym samym więc nie obejmuje przeważającej części kredytów denominowanych w walutach, najczęściej we frankach szwajcarskich. Moi informatorzy twierdzą, że chodzi nawet o 99% kredytów frankowych. Zupełnie tak, jakby ustawa weszła w życie po zakończeniu walutowego dealu, gdy dłużej już nie można było czekać z obawy przed opozycją.

we frankach szwajcarskich. Moi informatorzy twierdzą, że chodzi nawet o 99% kredytów frankowych. Zupełnie tak, jakby ustawa weszła w życie po zakończeniu walutowego dealu, gdy dłużej już nie można było czekać z obawy przed opozycją.

Bo przecież patrząc na termin wejścia ustawy w życie widać wyraźnie, że rząd PO-PSL opóźnił wejście w życie przepisów chroniących konsumenta o ponad półtorej roku w stosunku do wymagań unijnych (zgodnie z dyrektywą miały obowiązywać już od 11 czerwca 2010 r.) i tym samym wydłużył bankom „walutowe” żniwa.

Ten czas, niestety, mierzony ludzką krzywdą, łzami, nierzadko zaś samobójstwami ludzi, którzy wskutek zawartej umowy utracili dorobek całego życia.

Myliłby się jednak ten, kto uważa, że sprawa dotyczy jedynie „frankowiczów”.

/

Pisałem nie tak dawno o zachłanności banku, który goniąc za zyskiem jeszcze dwa tygodnie przed wejściem ustawy o kredycie konsumenckim w życie stosował zabronione nią metody.

/

Wróćmy jednak do „anonimów”. Dlaczego nie chcecie się ujawnić?

Boimy się szykan ze strony banków.

Szykan?

Najprostszych z możliwych. Właśnie jedna z naszych koleżanek dostała znaczącą podwyżkę raty ze względu na ukończenie 50 roku życia. Wg banku powoduje to wzrost kosztów ubezpieczenia kredytu, choć był on zabezpieczony hipotecznie! Koszt raty wzrósł o prawie 1000 zł miesięcznie.

Ale przecież są rozwiązania prawne, które zabraniają takich „ruchów”.

Okazuje się, że nie ma. Koleżanka miała pecha, kredyt wzięła na dwa tygodnie przed wejściem przepisów, o których mówisz, w życie. Gdyby poczekała te dwa tygodnie, pewnie dzisiaj śmiałaby się z banku i spłacała jedynie tyle, ile faktycznie pożyczyła. Ale w jej przypadku bank cynicznie do samego końca wykorzystywał stare wzorce umowy, pozwalające bankowi na bezkarne podwyższanie raty w trakcie trwania umowy kredytowej. Trudno zresztą nazywać to inaczej, skoro od opublikowania ustawy bank miał aż pół roku na dostosowanie się do nowych wymogów. Pół roku to prawdopodobnie najdłuższe vacatio legis w Polsce po 1989 roku.”

https://3obieg.pl/bank-oszukiwal-do-ostatniej-chwili/

Tak więc problem wszystkich kredytobiorców, nie tylko frankowiczów, zawarty jest w jednym niewielkim artykule.

Wystarczy więc wprowadzić jego niewielką korektę.

Oto, jak powinien brzmieć art. 66 u 1 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim:

do umów zawartych przed dniem wejścia w życie ustawy stosuje się przepisy dotychczasowe z wyjątkiem umów zabezpieczonych hipotecznie, do których mają zastosowanie bez względu na termin zawarcia umowy.

Oczywiście w przypadku zgłoszenia takiego projektu pod obrady Sejmu łatwo wyobrazić sobie Petru i cały jego babiniec zawzięcie gardłujących p-ko takiej nowelizacji.

Bo to wg nich oznaczałoby znaczące obciążenie kosztami sektora bankowego, czyli podrożenie kredytów, opłat itp.

Tymczasem prawda ekonomiczna jest zupełnie inna.

Otóż licytacje nieruchomości jak Polska długa i szeroka bardzo rzadko kończą się pozytywnie dla wierzyciela.

Banki apogeum wzrostu mają już za sobą, i raczej na pewno nie będą przejmowały nieruchomości na swoje kolejne placówki.

To oznacza, że wierzytelności bankowe zmienią właściciela, nierzadko za ułamek procenta ich wartości.

Tak przecież się dzieje, a mimo to sektor bankowy z roku na rok powiększa swoje zyski.

W przypadku więc rozszerzenia sankcji „kredytu darmowego” złe kredyty mają szanse być spłacone w wysokości nawet kilkaset razy wyższej, niż cena zapłacona przez jakąś firmę windykacyjną czy też fundusz sekurytyzacyjny.

Zyski banków powinny więc być jeszcze większe.

Jedyni, którzy stracą, to właściciele i akcjonariusze firm windykacyjnych.

Choć tak naprawdę jedynie mniej zarobią.

.

8.02 2016

/

/

_______________________________________________________________

* art. 5 u. 1 dyrektywy 2008/48/WE:

a) rodzaj kredytu;

b) dane identyfikacyjne i adres kredytodawcy, a także, w stosownych przypadkach, dane identyfikacyjne i adres zaangażowanego pośrednika kredytowego;

c) całkowitą kwotę kredytu oraz warunki dokonywania wypłat;

d) okres obowiązywania umowy o kredyt;

e) w przypadku kredytu w formie odroczonej płatności za towar lub usługę lub umowy o kredyt wiązany – towar lub usługę i ich cenę gotówkową;

f) stopę oprocentowania kredytu, warunki stosowania tej stopy oprocentowania oraz, jeśli są dostępne, wszelkie indeksy lub stopy referencyjne mające zastosowanie do pierwotnej stopy oprocentowania kredytu, a także okresy, warunki i procedury zmian stopy oprocentowania kredytu. Jeżeli w różnych okolicznościach stosuje się różne stopy oprocentowania – wyżej wymienione informacje o wszystkich stosowanych stopach;

g) rzeczywistą roczną stopę oprocentowania oraz całkowitą kwotę do zapłaty przez konsumenta, przedstawione za pomocą reprezentatywnego przykładu podającego wszystkie założenia przyjęte do obliczenia tej stopy; w przypadku gdy konsument poinformował kredytodawcę o co najmniej jednym ze składników preferowanego przez siebie kredytu, takich jak okres obowiązywania umowy o kredyt i całkowita kwota kredytu, kredytodawca uwzględnia te składniki; jeżeli umowa o kredyt przewiduje różne sposoby dokonywania wypłat, w odniesieniu do których obowiązują różne opłaty i stopy oprocentowania, a kredytodawca korzysta z założenia, o którym mowa w załączniku I część II lit. b), zaznacza on, że inne mechanizmy dokonywania wypłat mogą spowodować zastosowanie wyższej rocznej stopy oprocentowania;

h) kwotę, liczbę i częstotliwość płatności, jakich ma dokonać konsument, oraz, w stosownych przypadkach, kolejność, w jakiej płatności będą zaliczane na poczet spłaty różnych należnych sald, dla których stosuje się różne stopy oprocentowania;

i) w stosownych przypadkach, opłaty za prowadzenie jednego lub kilku rachunków, na których zapisywane są zarówno transakcje płatności, jak i wypłaty, chyba że otwarcie takiego rachunku nie jest obowiązkowe, łącznie z opłatami za korzystanie ze środków płatniczych, zarówno dla transakcji płatności, jak i dla wypłat, a także wszelkie inne opłaty powstałe w związku z umową o kredyt oraz warunki, na jakich opłaty te mogą ulegać zmianie;

j) w stosownych przypadkach – konieczność poniesienia przez konsumenta kosztów notarialnych przy zawarciu umowy o kredyt;

k) obowiązek, o ile taki istnieje, zawarcia umowy dotyczącej usług dodatkowych związanych z umową o kredyt, w szczególności ubezpieczenia, w przypadku gdy zawarcie takiej umowy jest niezbędne do uzyskania kredytu lub do uzyskania go na oferowanych warunkach;

l) stopę oprocentowania mającą zastosowanie w przypadku opóźnienia płatności oraz ustaleń dotyczących jej zmian, a także, w stosownych przypadkach, wszelkie opłaty z tytułu zaległości w spłacie;

m) ostrzeżenie o konsekwencjach braku płatności;

n) w stosownych przypadkach, wymagane zabezpieczenia;

o) istnienie lub brak prawa do odstąpienia od umowy;

p) prawo do przedterminowej spłaty, o ile ono istnieje i, w stosownych przypadkach, informację na temat prawa kredytodawcy do rekompensaty, a także sposób określania tej rekompensaty zgodnie z art. 16;

q) prawo konsumenta do natychmiastowego otrzymania bezpłatnej informacji, zgodnie z art. 9 ust. 2, na temat wyników przeprowadzonej w celu oceny jego zdolności kredytowej weryfikacji w bazie danych;

r) prawo konsumenta do bezpłatnego otrzymania na żądanie egzemplarza projektu umowy o kredyt. Przepisu tego nie stosuje się, jeżeli w chwili, gdy konsument zgłasza takie żądanie, kredytodawca nie wyraża chęci zawarcia z konsumentem umowy o kredyt; oraz

s) w stosownych przypadkach, czas, przez jaki kredytodawca jest związany informacjami udzielonymi przed zawarciem umowy o kredyt.

/

** Informacje, jakie powinny znajdować się w umowie:

a) rodzaj kredytu;

b) dane identyfikacyjne i adresy umawiających się stron, a także, w stosownych przypadkach, dane identyfikacyjne pośrednika kredytowego;

c) okres obowiązywania umowy o kredyt;

d) całkowitą kwotę kredytu oraz warunki dokonywania wypłat;

e) w przypadku kredytu w formie odroczonej płatności za określony towar lub usługę lub w przypadku umowy o kredyt wiązany – towar lub usługę i ich cenę gotówkową;

f) stopę oprocentowania kredytu, warunki stosowania tej stopy oraz, jeśli są dostępne, wszelkie indeksy lub stopy referencyjne mające zastosowane do pierwotnej stopy oprocentowania kredytu, a także okresy, warunki i procedury zmiany stopy oprocentowania kredytu. Jeżeli w różnych okolicznościach stosuje się różne stopy oprocentowania kredytu, wyżej wymienione informacje dotyczące wszystkich stosowanych stóp;

g) rzeczywistą roczną stopę oprocentowania i całkowitą kwotę do zapłaty przez konsumenta, obliczone w chwili zawierania umowy o kredyt; podawane są wszystkie założenia przyjęte do obliczenia tej stopy;

h) kwotę, liczbę i częstotliwość płatności, jakich ma dokonać konsument, oraz, w stosownych przypadkach, kolejność, w jakiej płatności będą zaliczane na poczet spłaty różnych należnych sald, dla których stosuje się różne stopy oprocentowania kredytu;

i) w przypadku gdy ma miejsce spłata kapitału w ramach umowy o kredyt na czas określony, prawo konsumenta do otrzymywania, na wniosek i bez opłat, w każdym czasie przez cały okres obowiązywania umowy o kredyt, zestawienia w formie tabeli spłat. Tabela spłat wskazuje należne płatności oraz okresy i warunki zapłaty takich kwot; poszczególne spłaty przedstawione są w tabeli w rozbiciu na mniejsze elementy w celu uwidocznienia spłaty kapitału, odsetek wyliczonych na podstawie stopy oprocentowania kredytu i, w stosownych przypadkach, kosztów dodatkowych; w przypadku gdy stopa oprocentowania nie jest stała lub gdy koszty dodatkowe mogą ulegać zmianie na mocy umowy o kredyt, tabela spłat zawiera jasne i zwięzłe wskazanie, że dane liczbowe zawarte w tabeli zachowują ważność wyłącznie do następnej zmiany stopy oprocentowania kredytu lub dodatkowych kosztów, zgodnie z umową o kredyt;

j) w przypadku gdy opłaty i odsetki są płacone bez spłaty kapitału, zestawienie wskazujące okresy i warunki płatności odsetek i towarzyszących im stałych lub jednorazowych opłat;

k) w stosownych przypadkach, opłaty za prowadzenie jednego lub kilku rachunków, na których zapisywane są transakcje płatności, jak i wypłaty, chyba że otwarcie takiego rachunku nie jest obowiązkowe, łącznie z opłatami za korzystanie ze środków płatniczych, zarówno dla transakcji płatności, jak i dla wypłat, oraz wszelkie inne opłaty powstałe w związku z umową o kredyt oraz warunki, na jakich opłaty te mogą ulegać zmianie;

l) stopę oprocentowania mającą zastosowanie do opóźnionych płatności obowiązującą w chwili zawarcia umowy o kredyt oraz ustalenia dotyczące jej zmian, a także, w stosownych przypadkach, opłaty z tytułu zaległości w spłacie;

m) ostrzeżenie o konsekwencjach braku płatności;

n) w stosownych przypadkach, wzmiankę o konieczności poniesienia kosztów notarialnych;

o) ewentualne wymagane zabezpieczenia i ubezpieczenia;

p) istnienie prawa do odstąpienia lub brak takiego prawa, okres, w którym można z niego skorzystać, oraz inne warunki korzystania z niego, w tym informację o obowiązku spłaty przez konsumenta wypłaconego kapitału oraz odsetek zgodnie z art. 14 ust. 3 lit. b), a także kwotę odsetek należnych w stosunku dziennym;

q) informacje na temat praw wynikających z art. 15, a także warunki korzystania z tych praw;

r) prawo do przedterminowej spłaty oraz procedurę przedterminowej spłaty, a także, w stosownych przypadkach, informację dotyczącą prawa kredytodawcy do otrzymania rekompensaty i sposobu jej ustalania;

s) procedurę mającą zastosowanie przy korzystaniu z prawa do rozwiązania umowy o kredyt;

t) informację, czy konsument może skorzystać z pozasądowego mechanizmu reklamacyjnego i odwoławczego, a jeżeli tak – sposoby dostępu do niego;

u) w stosownych przypadkach, inne warunki umowy;

v) w stosownych przypadkach, nazwę i adres właściwego organu nadzorczego.

/

*** art. 69 ust. 2 ustawy z dnia 29 sierpnia 1997 r. – Prawo bankowe:

1. Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w umowie, zwrotu kwoty wykorzystanego kredytu wraz z odsetkami w oznaczonych terminach spłaty oraz zapłaty prowizji od udzielonego kredytu.

2. Umowa kredytu powinna być zawarta na piśmie i określać w szczególności:

1) strony umowy;

2) kwotę i walutę kredytu;

3) cel, na który kredyt został udzielony;

4) zasady i termin spłaty kredytu;

4a) w przypadku umowy o kredyt denominowany lub indeksowany do waluty innej niż waluta polska, szczegółowe zasady określania sposobów i terminów ustalania kursu wymiany walut, na podstawie którego w szczególności wyliczana jest kwota kredytu, jego transz i rat kapitałowo-odsetkowych oraz zasad przeliczania na walutę wypłaty albo spłaty kredytu;

5) wysokość oprocentowania kredytu i warunki jego zmiany;

6) sposób zabezpieczenia spłaty kredytu;

7) zakres uprawnień banku związanych z kontrolą wykorzystania i spłaty kredytu;

8) terminy i sposób postawienia do dyspozycji kredytobiorcy środków pieniężnych;

9) wysokość prowizji, jeżeli umowa ją przewiduje;

10) warunki dokonywania zmian i rozwiązania umowy.

3. W przypadku umowy o kredyt denominowany lub indeksowany do waluty innej niż waluta polska, kredytobiorca może dokonywać spłaty rat kapitałowo-odsetkowych oraz dokonać przedterminowej spłaty pełnej lub częściowej kwoty kredytu bezpośrednio w tej walucie. W tym przypadku w umowie o kredyt określa się także zasady otwarcia i prowadzenia rachunku służącego do gromadzenia środków przeznaczonych na spłatę kredytu oraz zasady dokonywania spłaty za pośrednictwem tego rachunku.