-

Bohaterstwo, które podziwiał świat. „W..

POLSKA2 lata temu -

Neon24 – ruska V kolumna

POLSKA2 lata temu -

Nowe osoby w Zarządzie Amiblu

BIZNES2 lata temu -

Mechanizm warunkowości – krok ku Homo Eu..

POLSKA3 lata temu -

Wściekłe i wulgarne „Lemparcice” ..

POLSKA3 lata temu -

Rolnicze poparcie dla prezesa Elewarru – ..

NEWS3 lata temu

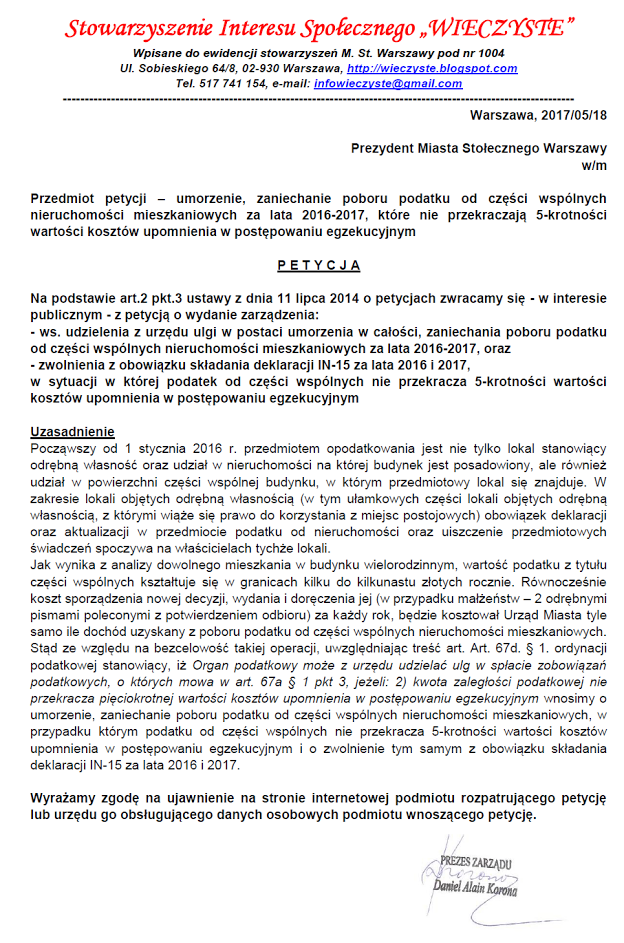

Czy nastąpi zaniechanie poboru podatku od części wspólnych nieruchomości mieszkaniowych w Warszawie?

Na drzwiach bloków na warszawskiej Sadybie pojawiły się informacje spółdzielni

przypominające iż iż począwszy od 1 stycznia 2016 r. przedmiotem opodatkowania jest nie tylko lokal stanowiący odrębną własność oraz udział w nieruchomości na której budynek jest posadowiony, ale również udział w powierzchni części wspólnej budynku, w którym przedmiotowy lokal się znajduje. W zakresie lokali objętych odrębną własnością (w tym ułamkowych części lokali objętych odrębną własnością, z którymi wiąże się prawo do korzystania z miejsc postojowych) obowiązek deklaracji oraz aktualizacji w przedmiocie podatku od nieruchomości oraz uiszczenie przedmiotowych świadczeń spoczywa na właścicielach tychże lokali. W celu wyliczenia podatku od części wspólnych budynku każdy ze właścicieli nieruchomości, to jest osoby posiadające odrębną własność lub współwłasność (lokal mieszkalny lub usługowy lub miejsce postojowe w garażu) powinien złożyć formularz IN-15 w Urzędzie m.st. Warszawy dla Dzielnicy.

Stowarzyszenie Interesu Społecznego WIECZYSTE od razu zareagowało petycją do Prezydenta Miasta Stołecznego Warszawy o wydanie zarządzenia ws. umorzenia, zaniechania poboru podatku od części wspólnych nieruchomości za lata 2016-2017 oraz o zwolnienie z obowiązku składania deklaracji IN-15 za ww. lata, w sytuacji gdy podatek od części wspólnych nieruchomości nie przekracza 5-krotności wartości kosztów upomnienia w postępowania egzekucyjnym czyli 58 zł.

Stowarzyszenie uzasadnia ww. wniosek faktem, iż w przypadku dowolnego mieszkania w budynku wielorodzinnym, wartość podatku z tytułu części wspólnych kształtuje się w granicach kilku do kilkunastu złotych rocznie. Równocześnie koszt sporządzenia nowej decyzji, wydania i doręczenia jej (w przypadku małżeństw – 2 odrębnymi pismami poleconymi z potwierdzeniem odbioru) za każdy rok, dla Urzędu Miasta wyniesie tyle, ile dochód uzyskany z poboru podatku od części wspólnych nieruchomości mieszkaniowych. Stąd ze względu na bezcelowość takiej operacji, uwzględniając treść art. Art. 67d. § 1. ordynacji podatkowej stanowiący, iż Organ podatkowy może z urzędu udzielać ulg w spłacie zobowiązań podatkowych, o których mowa w art. 67a § 1 pkt 3, jeżeli: 2) kwota zaległości podatkowej nie przekracza pięciokrotnej wartości kosztów upomnienia w postępowaniu egzekucyjnym Stowarzyszenie wnosi o umorzenie, zaniechanie poboru podatku od części wspólnych nieruchomości mieszkaniowych, w przypadku którym podatku od części wspólnych nie przekracza 5-krotności wartości kosztów upomnienia w postępowaniu egzekucyjnym i o zwolnienie tym samym z obowiązku składania deklaracji IN-15 za lata 2016 i 2017.

A co jeżeli Prezydent się nie zgodzi? Wówczas można składać indywidualne wnioski o umorzenie podatku od części wspólnych nieruchomości mieszkaniowych. A w takiej sytuacji ewentualny koszt poboru tego podatku uwzględniając koszty postępowania podatkowego będą większe niż wartość tego podatku, co obnaży absurd całej tej sytuacji – stwierdza dr Daniel Alain Korona

(ZA SERWIS21)